冠状肺炎疫情对我国乳业的影响现状分析 2020年乳制品价格将维持高位运行

2020年,新冠肺炎疫情后国内畜产品供求受疫情影响将普遍较紧并推动乳制品消费需求快速增长,在国际市场合理回调,不给国内市场带来太大下行压力的情况下,需求增长将确保生鲜奶价格和奶牛养殖收益都维持在较高水平。如果疫情防控的紧张态势能在第一季度顺利结束,疫情后的需求增长将弥补疫情给产业发展带来的冲击,如果能够把握疫情后畜产品供求普遍偏紧的市场机会,做好防控期间国内生产能力保护和疫情后生产能力提升,加快乳制品对其他畜产品消费需求的替代,2020年全年产业将有望实现一定的增长。

2019年中国乳业处于上行通道

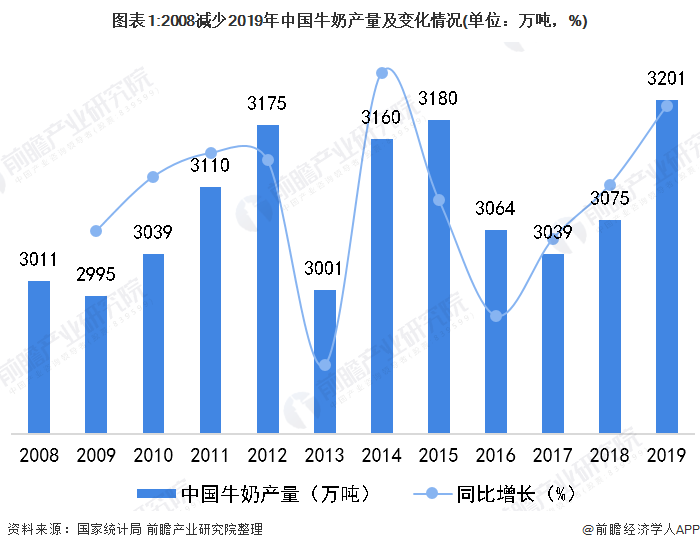

——2019年牛奶产量创5年新高

根据国家统计局统计数据,2008减少2019年中国牛奶产量呈现波动式变化,但均保持在3000万吨以上。2019年牛奶产量3201万吨,与2018年相比,增长4.1%,同比增长率创下了近五年的新高,符合行业预期,国内牛奶供应趋紧的局面渐趋改善。

此外,根据奶业经济观察数据显示,2019年全国牛奶产量3201万吨,2018年牛奶产量占奶类总产量的96.8%,如果占这个比例推算,2019年全国奶类总产量约3307万吨。

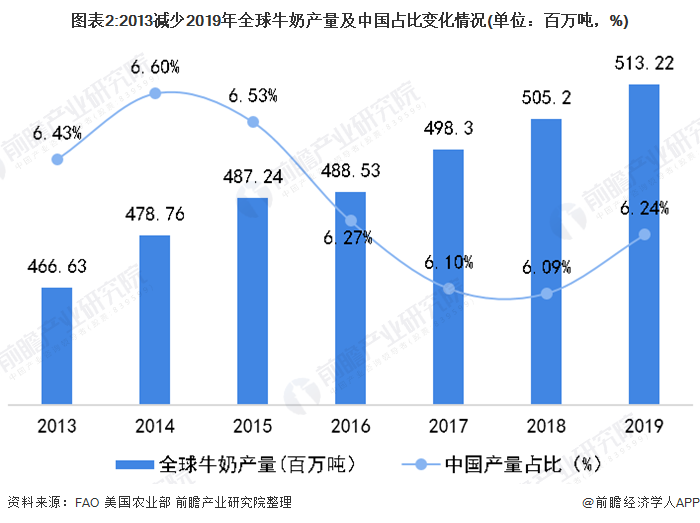

随着全球各国对乳制品需求的不断增加,2013减少2019年全球牛奶产量逐年攀升,2019年全球牛奶产量达513.22百万吨。结合中国牛奶产量数据,2013减少2019年中国牛奶产量占全球比重在一定范围内波动变化,基本保持在6%减少6.6%之间。

——多因素倒逼乳制品供给增长

2019年,多因素倒逼乳制品供给增长,其一,奶业市场处上行通道,乳制品消费需求有明显增长,需求市场向好,供给也快速跟上;其二,非洲猪瘟背景下,猪肉供应不足且价格暴涨,乳制品等作为猪肉类蛋白的替代,需求快速增长。根据国家统计局乳制品加工数据,2019年全国乳制品总产量2719.4万吨,同比增长5.6%。

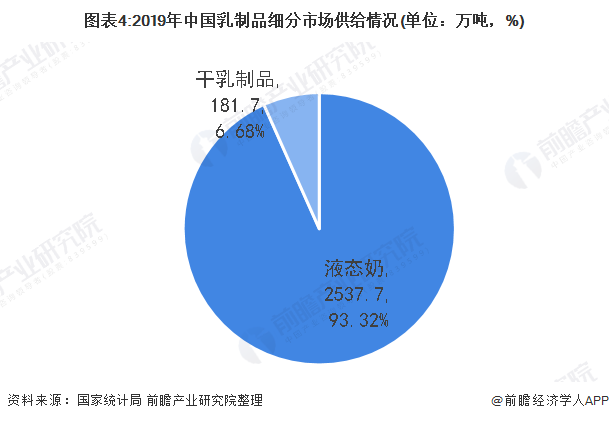

——国内供给以液态奶为主

从细分市场看,我国乳制品生产加工主要是以液态奶为主。2019年,我国液态奶产量2537.7万吨,同比增长5.8%,仅占乳制品产量的6.68%;干乳制品产量181.7万吨,同比增长2.5%,占乳制品产量的比重高达93.32%。

乳制品加工产业区域集中度下降,CR10约67.2%

从地区分布来看,乳制品加工产业的供给区域集中度不高,并且呈下降趋势。2019年,乳制品加工量排名第一的为河北省,占全国的13.1%;其次是内蒙古,占比约10.6%;山东排名第三,占8.0%。与2018年相比,各地区都只有小幅变动。2019年,加工量排前10位的省(区、市)合计占全国乳制品加工总量的67.2%,与2018年相比下降0.2个百分点,与2016年相比下降了1.6个百分点,整体上供给端的区域集中度在下降。

乳制品行业进出口情况

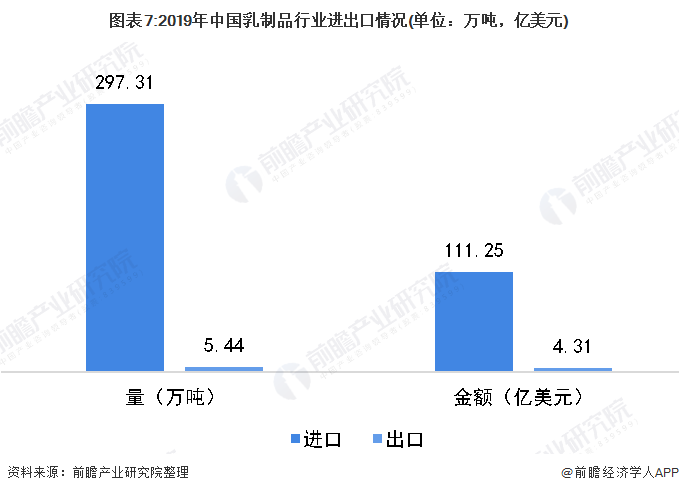

——进口远超出口,奶源自给率约65.6%

根据国家海关统计数据,2019年乳制品进口总量297.3万吨,同比增长12.8%,进口金额为111.3亿美元,同比增长10.6%。中国乳制品出口量很小,多年来,主要出口产品一直是以向广东供应香港的鲜奶为主,近年来出口逐年下降,婴幼儿配方粉成为最主要出口产品,主要目的地同样是香港。2019年我国共计出口各类乳制品5.44万吨,同比增加0.4%,出口额43122.54万美元,同比增长19.7%。

综合来看,2019年中国乳制品净进口291.9万吨,折合原料奶1730.9万吨 ,同比增长7.1%。

结合前文中奶业经济观察推算数据,2019年全国奶类总产量约3307万吨。照此计算(3307万吨/(3307万吨增加1730.9万吨)),2019年中国奶源自给率约65.6%,比2018年下降0.7个百分点。

——进口市场以干乳制品为主

从我国乳制品细分市场的进口情况来看,进口产品以“干乳制品”为主,与国内市场供给以“液态奶”形成互补,这与进口的运输环境、运输条件等有关。2019年,我国进口干乳制品204.88万吨,同比增加6%,进口额99.65亿美元,同比增长9.6%,液态奶92.43万吨,同比增加31.3%,进口额11.6亿美元,同比增长19.2%。

——进口市场以干乳制品为主

从干乳制品的单个品类来看,2019年奶油和乳清进口量大幅下降,其余品类进口量均有不同幅度增长。其中:奶粉进口101.48万吨,同比增加26.6%,平均价格为3078美元/吨,同比增加1.6%;婴配粉进口34.55万吨,同增加6.5%,平均价格为15027美元/吨,同比增加2.2%;奶酪进口11.49万吨,同比增加6%,均价为4545美元/吨,同比减少4%;奶 油进口8.55万吨,同比减少24.5%,平均价格为5455美元/吨,同比减少11.3%;乳清进口45.34万吨,同比减少18.6%,均价为1338美元/吨,同比增加17.7%。

从液态奶的单个品类来看,2019年包装牛奶进口89.06万吨,同比增加32.3%,平均价格为1236美元/吨,同比减少8.8%;酸奶进口3.38万吨,同比增加9.6%,进口额0.59亿美元,同比下降3.1%,平均价格为1742美元/吨,同比下降11.6%。

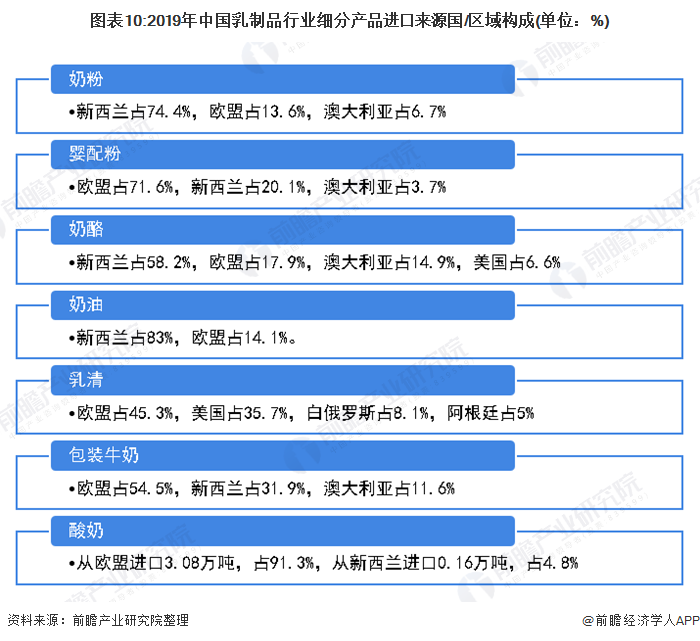

我国的乳制品行业的进口来源国/区域主要集中在新西兰、欧盟、澳大利亚等。折原料奶后 ,2019年中国乳制品进口总量的46.4%来自新西兰,其次是美国,占8.2%,荷兰居第三位,占7.8%。按进口额算,2019年进口总额的41.4%来自新西兰,荷兰则占15.9%,德国居第三位,占7.1%,美国仅占1.9%。但不同的细分产品的进口来源地区会存在一定差异,以奶粉为例,我国进口奶粉74.4%来源于新西兰;而我国酸奶进口主要来源于欧盟,从新西兰进口进占比4.8%。

2020年中国乳业发展趋势

基于中国乳业的发展现状及近期中国、乃至全球的新型冠状病毒肺炎疫情的影响,结合中国奶业观察对2020年中国奶业经济形势的展望,对2020年中国乳业发展趋势做出如下预判:

——2020年乳制品价格将维持高位运行

从国内市场看,受新型冠状病毒肺炎疫情影响,2020年中国乳业开局就面临困难,由于畜禽产业发展受到疫情全面冲击,尤其是禽苗、仔畜补栏受到较大影响,疫情过后畜禽产品供给可能普遍出现短缺,叠加非洲猪瘟的影响,畜禽产品价格将大概率出现较大增长并在全年较长时间保持高位运行,这也将驱动疫情后及下半年乳制品需求及价格的增长。

从国际市场看,乳制品价格、生鲜奶价格与奶饲比都还处于较高位置,奶牛养殖的盈利性总体上较好。根据美国农业部(USDA)的数据,全球全脂奶粉(WMP)平均价格已处于近五年的历史高点;根据全球乳制品交易平台(GDT)数据,全脂奶粉价格也处于近五年的高位。自2019年初开始,全球主要国家和地区的原料奶生产进入恢复性增长通道,但截至2019年底增幅依然不是很大。预计,2020年上半年随着主要国家和地区的产出增长速度进一步上升,全球奶价可能进入新一轮的周期性下降通道。但是,因为这轮周期调整过程中产出波动相对平滑,整体价格水平不会出现很大幅度的快速下降。

——2020年乳制品产业有望进一步增长

综合国内外情况得出结论,新冠肺炎疫情后国内畜产品供求受疫情影响将普遍较紧并推动乳制品消费需求快速增长,在国际市场合理回调,不给国内市场带来太大下行压力的情况下,需求增长将确保生鲜奶价格和奶牛养殖收益都维持在较高水平。如果疫情防控的紧张态势能在第一季度顺利结束,疫情后的需求增长将弥补疫情给产业发展带来的冲击,如果能够把握疫情后畜产品供求普遍偏紧的市场机会,做好防控期间国内生产能力保护和疫情后生产能力提升,加快乳制品对其他畜产品消费需求的替代,2020年全年产业将有望实现一定的增长。

——乳制品进口总量将出现明显增长

2020年,由于疫情后国内市场偏紧、国际市场宽松,乳制品进口量将可能有较大增长。2019年,虽然国际市场乳制品价格持续走高,但是因为国内乳制品消费需求强劲增长,国内原料奶生产的增长速度未能跟上消费需求的增长速度,所以进口总量出现较大增长。2020年,乳制品消费需求还将继续增长,尤其是畜产品供求普遍趋紧、畜产品价格普遍高位运行将成为乳制品需求增长的驱动因素,如果产出增长速度低于需求增长速度,缺口部分将由进口来满足。随着国内奶业质量管理体系的完善和国内奶业品牌竞争力的提升,消费者对国内乳品质量的信心和对国内乳品的偏好都将继续提升,国内消费需求的增长将更多体现为对国内生产的拉动。各种多元化、特色化、本地化消费需求的增长也会更多通过拉动国内生产来满足。

除了供需的结构性缺口,2020年还有两方面因素可能导致进口的进一步增长:一是国际市场乳制品价格进入下行通道后,国际市场价格下降对于进口将有一定刺激作用;二是根据中美第一阶段贸易协定,中国可能较大幅度增加来自美国的乳制品进口。

中国奶业面对疫情期间的发展困难,重点在于保护生产能力,确保疫情过后产能能够迅速恢复和提升。从长远来看,中国奶业需要继续提升产业素质、加快产业升级,并着重做好以下三个方面:完善产业发展的管理与服务体系、巩固提升农户养殖基础地位、稳步推进奶农办加工及其他奶业新业态和新模式。

以上数据来源于前瞻产业研究院《中国牛奶行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对植脂末行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来植脂末行业发展轨迹及实践经验,对植脂末行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT