一文解读2019年中国5G行业市场格局 高通占5G芯片市场的一半

5G,即第五代移动通信技术,它是4G移动通信技术的延伸,在4G的基础上实现更快速的网络传输,但是又可能颠覆传统对通信的认识,能满足低时延、万物互联等特殊应用场景的需求。从目前全球5G发展势头来看,整个产业发展大幕正在全面开启。

5G产业链由上游原材料、中游网络建设、下游终端产品应用场景构成。其中,上游原材料包括芯片、光器件、射频器件、光纤光缆;中游包括传输设备商、网络优化商、基站天线以及其他配套设备供应商;下游包括物联网、工业互联网及智慧城市等应用场景及与场景相关产品/服务提供商。

高通占据5G基带芯片市场份额的一半以上

在5G技术架构中,基带芯片是用来合成即将发射的基带信号,或对接收到的基带信号进行解码。具体地说,就是发射时,把音频信号编译成用来发射的基带码;接收时,把收到的基带码解译为音频信号。同时,也负责地址信息(手机号、网站地址)、文字信息(短讯文字、网站文字)、图片信息的编译。基带芯片是5G技术的核心支撑,实现了信号从发射编译到接收解码的全过程。

从基带芯片出货量看,Strategy Analytics数据显示:2018年Q1,高通,三星LSI,联发科,海思和UNISOC(展讯和RDA)在全球蜂窝基带处理器市场中收益份额囊获前五。2018年Q1高通继续赢取市场份额,以52%的基带收益份额保持第一。其次是三星LSI,占14%,联发科占13%。

在基带芯片领域按技术实力排名,第一梯队包括高通、intel、海思和三星,其中海思和三星的5G基带芯片基本自用;第二梯队包括展讯、联发科、紫光展锐;第三梯队包括大唐联芯等。

层次代表企业产品布局商用情况

现在已经公布的5G基带芯片主要有以下:高通骁龙X50、高通骁龙X55、高通FSM100XX(小型基站使用)、英特尔XMM8160、华为巴龙5000、三星Exynos 5100、紫光展锐马卡鲁春藤510、联发科Helio M70。

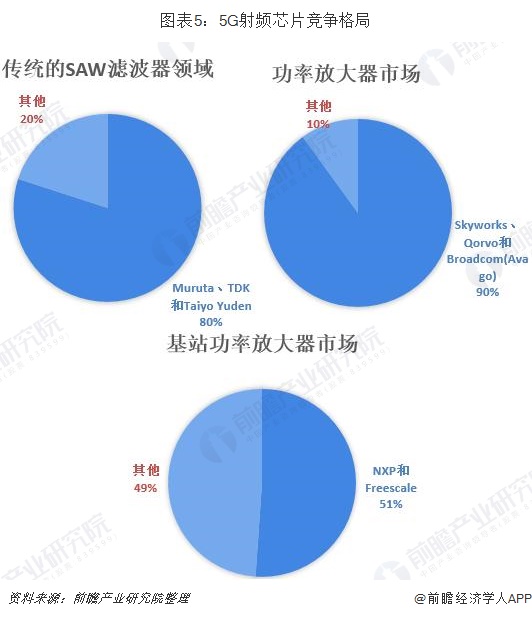

5G射频芯片市场垄断竞争格局明显

射频简称RF射频就是射频电流,是一种高频交流变化电磁波,射频芯片指的就是将无线电信号通信转换成一定的无线电信号波形,并通过天线谐振发送出去的一个电子元器件。射频芯片架构包括接收通道和发射通道两大部分。射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频前端芯片市场主要分为两大类,一类是使用MEMS工艺制造的滤波器,以声表面波滤波器(SAW)和体声波滤波器(BAW)为代表,一类是使用半导体工艺制造的电路芯片,以功率放大器(PA)和开关电路(Switch)为代表。

传统的SAW滤波器领域市场已趋向饱和,Muruta、TDK和Taiyo Yuden占据了全球市场份额的80%以上。

功率放大器市场主要分为终端市场和以基站为代表的通信基础设施市场,在终端功率放大器市场,形成了Skyworks、Qorvo和Broadcom(Avago)三家企业寡头竞争的局面,三家企业合计占据了90%以上的市场份额;在基站功率放大器市场,NXP和Freescale在合并前总共占据了51.1%的市场份额,国内企业主要有锐迪科(被紫光收购)、唯捷创芯(Vanchip)、中普微、国民飞骧(Lansus)、中科汉天下等。

国内企业无线通信模组可以和国外龙头相媲美,但盈利能力不及国外企业

5G时代的到来将带动数据传输体量的新高度,无线通信模块作为物联网的入口也会迎来更丰富、新颖的应用场景。无线通信模组是连接物联网感知层和网络层的关键环节,属于底层硬件,使各类终端设备具备联网信息传输能力,具备其不可替代性。无线模组按功能分为“通信模组”与“定位模组”。相对而言,通信模组的应用范围更广,因为并不是所有的物联网终端均需要有定位功能。

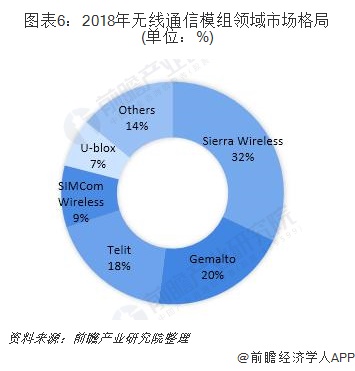

目前,在无线通信模组领域,国外龙头主要有Sierra、TelIT、U-blox等,国内第一梯队公司有芯讯通、移远通信、中兴物联、广和通等,按出货量算已经可以和国外龙头相媲美。

从市场份额来看,Sierra Wireless(加拿大)占32%,Gemalto(荷兰)占20%,Telit(意大利)占18%,SIMCom(芯讯通、中国)占 9%,U-blox(瑞士)占 7%。

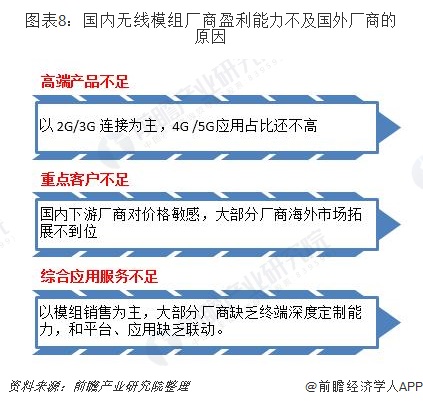

从盈利能力看,国内厂商无线模组毛利率偏低,出货量与价值量不匹配。

从业务层面主要是三方面原因:

更深层次的原因,是海外上游芯片垄断和下游场景抢跑,相比国内模组厂商具有更好的产业环境。

前五大设备制造商占全球市场份额的75%

通信设备行业是一个充分竞争的行业,市场化程度较高,由于客户主要为通信运营商,客户行业垄断地位较强,目前行业已经形成了多家具有较强综合竞争力的通信设备商。通信设备商多起步早,经过整合重组、多年发展,技术水平较同行领先,能够为运营商提供全方位综合性、一体化解决方案,按照客户的需求进行产品方案设计、方案比选、方案实施等各种配套服务能力,因此市场竞争能力较强。

4G时代,通信设备供应商竞争格局变现为四足鼎立格局(爱立信、诺基亚、华为、中兴),设备商向服务商转型;5G时代,各大供应商抢夺5G标准制定,推动万物互联,谁能在标准制定、万物互联走在前列,谁就能占据更多的市场。

通信设备市场呈现全球化竞争格局,份额集中于全球前几大供应商,爱立信以29%的市场份额排在第一;备受关注的华为2018年5G市场份额为26%,排在第二。诺基亚(23.4%)和ZTE(11.7%)紧随其后。华为2018年5G份额占比变小主要原因在于美国及其盟国对于华为5G的围追堵截。

尽管在美国及其盟国对华为的打压下,使得华为失去了通信设备行业的第一把交椅,但从营收和净利润来看,华为则是遥遥领先与其他通信设备企业。根据华为、中兴、爱立信、诺基亚四家2018年年报显示,2018年华为实现营收1072亿美元,为同期中兴仅为127亿美元,爱立信227亿美元,诺基亚254亿美元;2018年华为实现净利润88.4亿美元,而爱立信仅为6.78亿美元,诺基亚则为14.29亿美元,中兴在美国制裁下,亏损10.4亿美元。

更多数据参考前瞻产业研究院发布的《中国5G产业发展前景预测与产业链投资机会分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对5G产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来5G产业发展轨迹及实践经验,对5G产业未来的发展前景做出审慎...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT