十张图带你了解半导体材料行业发展情况 集成电路产业上升至国家战略高度,带动关键材料同步发展

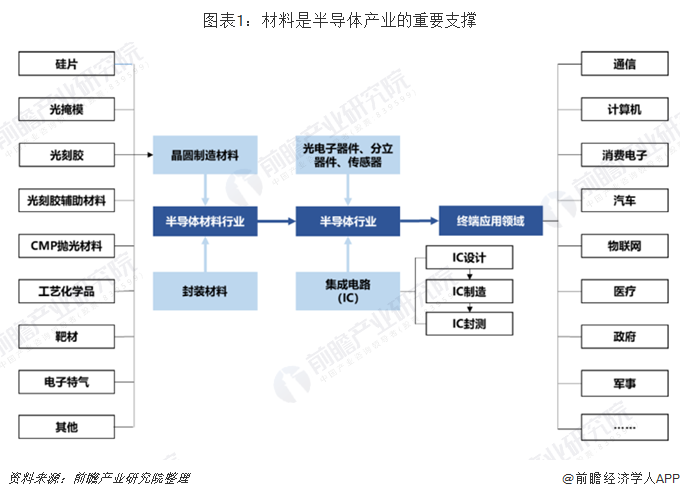

半导体材料是半导体产业的两块基石之一

材料和设备是半导体产业的基石,是推动集成电路技术创新的引擎。一代技术依赖于一代工艺,一代工艺依赖一代材料和设备来实现。

半导体材料处于整个半导体产业链的上游环节,对半导体产业发展起着重要支撑作用,具有产业规模大、细分行业多、技术门槛高、更新速度快等特点。

半导体材料行业规模大

半导体材料主要分为晶圆制造材料和封装材料。根据SEMI,2017年全球半导体材料销售额为469亿美元,增长9.6%,其中晶圆制造材料和封装材料的销售额分别为278亿美元和191亿美元,同比增长率分别为12.7%和5.4%。2018年全球半导体材料销售额达到519亿美元,增长10.6%,超过2011年471亿美元的历史高位,其中晶圆制造材料和封装材料的销售额分别为322亿美元和197亿美元,同比增长率分别为15.9%和3.0%。

2018年,全球半导体晶圆制造材料市场规模与全球半导体市场规模同步增长。根据WSTS和SEMI统计数据测算,2013-2018年每年全球半导体晶圆制造材料市场规模占全球半导体市场规模的比例约为7%。

半导体材料细分行业多

半导体材料行业是半导体产业链中细分领域最多的产业链环节,其中晶圆制造材料包括硅片、光掩模、光刻胶、光刻胶辅助材料、工艺化学品、电子特气、靶材、CMP抛光材料(抛光液和抛光垫)及其他材料,封装材料包括引线框架、封装基板、陶瓷基板、键合丝、包封材料、芯片粘结材料及其他封装材料,每一种大类材料又包括几十种甚至上百种具体产品,细分子行业多达上百个。

由于半导体材料行业细分领域众多,且不同的子行业在技术上存在较大差异,因此半导体材料行业各个子行业的行业龙头各不相同。从半导体材料行业竞争格局看,全球半导体材料产业依然由美国、日本等厂商占据绝对主导,国内半导体材料企业和海外材料龙头仍存在较大差距。

台湾是半导体材料的最大消费地区

根据SEMI,2018年中国台湾凭借其庞大的代工厂和先进的封装基地,以114.5亿美元连续第九年成为半导体材料的最大消费地区,增长率11%;中国大陆半导体材料市场销售额84.4亿美元,增长率11%。2018年,中国大陆及台湾地区半导体材料销售额占比合计超过全球销售额的38%。

全球特别是中国大陆晶圆制造产能增长,带动晶圆制造材料需求增长

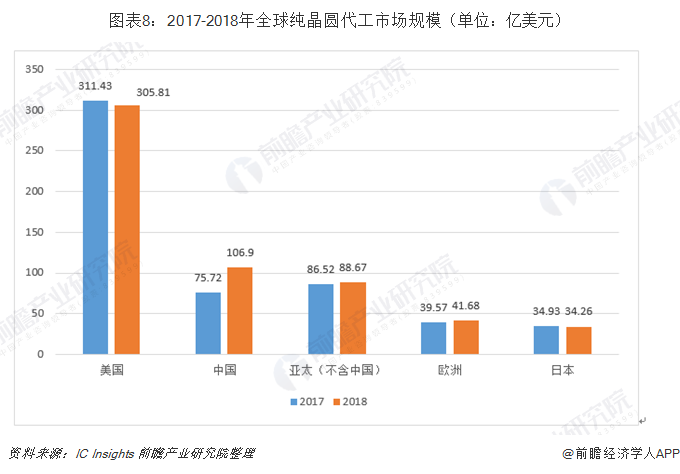

半导体晶圆制造材料和晶圆制造产能密不可分。全球半导体产业向中国大陆转移趋势明显,中国大陆迎来建厂潮。根据SEMI预测,2017-2020年全球将有62座晶圆厂投产,其中26座晶圆厂来自于中国大陆,占比约42%。根据SEMI 2018年中国半导体硅晶圆展望报告,中国的Fab厂产能预计将从2015年的每月230万片(Wpm)到2020年的400万片,每年12%的复合年增长率,比其他所有地区增长都要快。根据IC Insights,随着中国IC设计公司的增长,中国晶圆代工服务的需求也随之增长。2018年度,中国纯晶圆代工销售额106.90亿美元,较2017年度大幅增长了41%,增幅超过全球纯晶圆代工市场规模增幅5%的八倍。由于许多纯晶圆代工厂商计划在中国大陆新建或扩建IC制造产线,中国的纯晶圆代工全球市场份额已由2015年11%快速增长到2018年19%。

根据IC Insights,在经过2017年增长7%之后,2018年和2019年全球晶圆产能都将继续增长8%,分别增加1730万片和1810万片。在这两年中,众多的DRAM和3D NAND Flash生产线导入是晶圆产能增加的主导因素。预计2017-2022年全球IC产能年增长率平均为6.0%,而2012-2017年平均为4.8%。全球晶圆产能增长为上游半导体材料行业带来了强劲的需求。

集成电路产业上升至国家战略高度,产业政策和资金大力支持,制造带动关键材料共同推动芯片国产化进程,进口替代空间大

集成电路产业是信息技术产业的核心,是支撑经济社会发展和保障国家安全的战略性、基础性和先导性产业。近年来国家制定了一系列“新一代信息技术领域”及“半导体和集成电路”产业支持政策,加速半导体材料国产化、本土化供应的进程。特别是“十二五”期间实施的国家“02专项”,对于提升中国集成电路产业链关键配套材料的本土供应能力起到了重要作用。此外,国家集成电路基金及社会资本的大力支持为进一步加快推进我国集成电路产业发展提供了保障。根据IC Insights,2018年中国IC产值238亿美元占中国IC市场1,550亿美元的比例为15.3%,比例较2013年的12.6%有所提升,但国产化水平仍然较低。

根据《国家集成电路产业发展推进纲要》发展目标,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%,企业可持续发展能力大幅增强,关键装备和材料进入国际采购体系,基本建成技术先进、安全可靠的集成电路产业体系;到2030年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。

在国家产业政策扶持和社会资金支持等利好条件下,国内半导体材料领域将涌现更多具有国际竞争力的产品,在更多关键领域实现进口替代,进一步提升关键材料国产化水平。

以上数据及分析均来自于前瞻产业研究院《中国半导体产业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告最大的特点就是前瞻性和适时性,是各类半导体产业相关企业及资本机构准确了解当前半导体产业最新发展动态,把握市场机会,提高企业经营效率,作出正确经营决策和投...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT