预见2019:《中国连锁药店行业产业全景图谱》(附现状、竞争格局、趋势等)

随着国家致力于深化卫生体制改革,理顺药品流通环节、推动流通信息化、分级分类管理药店,良好的政策环境是连锁业药店蓬勃发展的基础。近年来,我国连锁药店企业数量不断增长,连锁药店门店逐渐扩张,2017年医药零售连锁率突破50%,2018年超过52%,已经超过《医药流通发展规划》中初步预期的目标。对标发达国家,我国连锁药店还有较大的增长空间,未来前景十分乐观。

连锁药店产业链:位于医药产业链中游

连锁药店属于药品流通的一种商业模式。我国医药产业链可以分为生产、流通、消费三大环节,而药品流通则位于医药产业链的中间环节;药品流通根据销售模式不同可以分为批发和零售,药品零售根据经营理念的不同可以分为单体药店和连锁药店。

根据商务部2018年11月印发的《全国零售药店分类分级管理指导意见(征求意见稿》根据经营范围的不同可以将连锁药店分为三类,一类药店可经营乙类非处方药;二类药店可经营非处方药、处方药(不包括禁止类、限制类药品)、中药饮片;三类药店可经营非处方药、处方药(不包括禁止类药品)、中药饮片。

连锁药店的上游为药店供货商,主要供货商为医药制造企业,另外还有少量的医疗器械制造企业、保健食品制造企业和药妆、日用品制造企业等。中游连锁药店已经逐渐呈现规模化和集中化,但头部市场集中度较低,仍属于竞争性行业。连锁药店主要面向人群为消费者,根据消费者的不同需求为消费者提供药品、医疗器械以及保健食品等,由于面向受众广阔,消费群体庞大,连锁药店议价能力相对较高,利润率也较药品批发要高上许多。

政策利好推动企业数量增长,规模经济促进连锁率不断上升

国家致力于深化卫生体制改革,理顺药品流通环节、推动流通信息化、分级分类管理药店。2016年12月29日,商务部发布《全国药品流通行业发展规划(2016-2020年)》,旨在进一步推动我国药品流通行业转型升级,推进药品流通现代化建设。2017年1月9日,国务院发布了《“十三五”深化医药卫生体制改革规划》,旨在推进医药分开、深化药品供应和流通改革。2017年国务院发布《关于进一步改革完善药品生产流通使用政策的若干意见》,明确指出推进“互联网+药品流通”,规范零售药店互联网服务,推广“网订店取”等新型配送方式,与此同时鼓励有条件的地区依托原有信息系统,开展药师网上处方审核、合理用药指导等药事服务。

温和的政策环境有助于促进连锁药店的进一步发展,“互联网+药品流通”模式的提出为连锁药店指明了发展方向。

温和的政策环境有助于促进连锁药店的进一步发展,“互联网+药品流通”模式的提出为连锁药店指明了发展方向,再加上对医保、处方审核等方面的改善,为我国连锁药店的发展提供了温和的土壤。再加上由于便利性和可选性的特点,相对于医疗终端而言,消费者更愿意去门店数量更多的零售终端采购药物,而连锁药店由于其背景可信,宣传力度较大而备受消费者青睐。根据商务部《药品流通行业运行统计分析报告》和食药监局《食品药品监管统计年报》统计数据显示,我国药品零售连锁企业呈逐年上涨趋势。2018年,我国药品零售连锁企业数量为5671家,较上年同比增长4.84%。

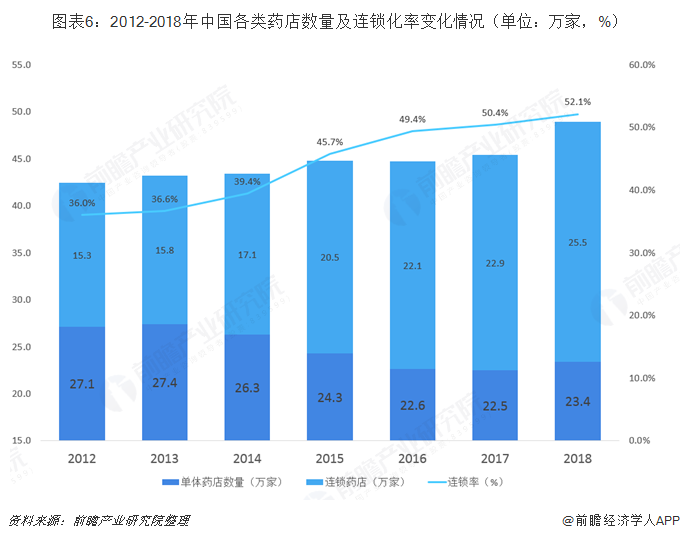

目前,中国零售药店行业的连锁率持续提升。据统计,2014年以来,药店行业连锁率呈现出加速提升的态势,并于2017年首次突破50%,初步达成了《药品流通发展规划》中的预订发展目标。截至2018年底,国内共有48.9万家药店,其中连锁药店有25.5万家,连锁化率达到50.4%。未来随着药店分级等规范政策的推行,我们预计单体药店数量将进一步下滑,药店连锁率将进一步提升。

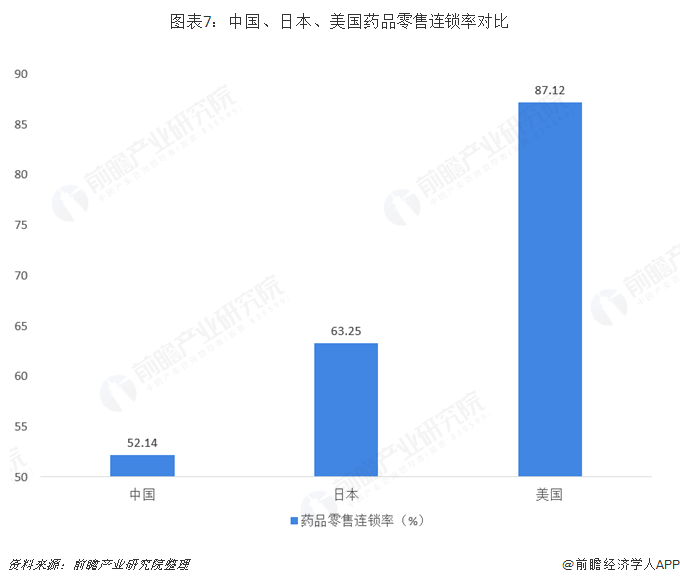

零售药店连锁化是药品零售行业的大势所趋,对标发达国家,零售药店连锁化率基本达到60%以上,美国医药零售市场成熟度较高,零售连锁率达到了87%。借鉴发达国家药品流通行业的发展经验,我国药品零售连锁率还有进一步上升的空间。

国药控股销售额位列榜首、西南地区连锁药店门店数量最多

近几年来,医保控费、公立医院药品零差率、药占比限制、医保支付方式改革等新医改政策陆续实施,与此同时,政府监管强化、市场竞争加剧,部分单体药店被迫转型等诸多音响因素下,我国连锁药店行业得以迅速发展。

据 《2017年药品流通行业运行统计分析报告》数据显示,2017年,国药控股国大药房有限公司的销售总额位居榜首,达110.80亿元;其次是中国北京同仁堂(集团)股份有限责任公司,销售总额达91.20亿元;云南鸿翔一心堂药业(集团)股份有限公司位列第三,销售总额达85.09亿元。

根据中国药店统计数据显示,2018年,按门店数量划分,重庆桐君阁大药房连锁有限责任公司的门店数量最多,为8306家;其次是湖北同济堂药房有限公司,数量为4762家;排名第三的是重庆和平药房连锁有限责任公司,数量为2610家。

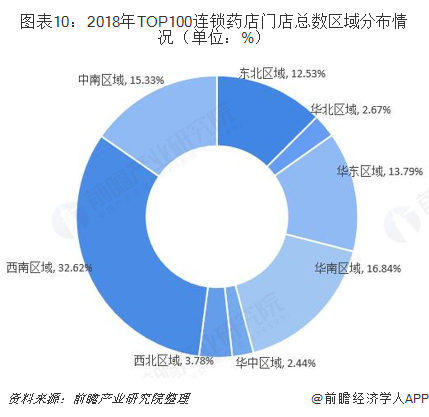

从门店数量的分布区域来看,2018年,西南区域的的门店数量最多,其占比达32.62%;其次是华南区域、中南区域和华东区域,其占比分别为16.84%、15.33%、13.79%。

直营连锁华东、华南居多,加盟连锁中南区域占据主流

连锁药店主要连锁模式分为两种,一是直营连锁模式,二是加盟连锁模式。

直营连锁也称正规连锁,是指连锁企业的每家分店均由连锁总店全资或控股开设,在连锁总店的直接领导下统一经营。直营连锁利用连锁组织集中管理、分散销售的特点,充分发挥规模效应,且连锁总店与其下属各分店之间的关系属于公司内部的专业化分工关系。

加盟连锁模式加盟连锁也称为特许加盟连锁,是指连锁总店将自己所拥有的商标、商号、经营模式等以特许经营合同的形式授予加盟店使用,加盟店按合同规定,在连锁总店统一的业务模式下从事经营活动,并向连锁总店支付相应的费用。究其本质,实际上是公司与公司之间,即不同的所有者之间的一种分工协作关系。该模式特点一是以特许权的转让为核心,连锁总店为转让方,加盟店为受让方,受让方购买的不仅是商品的销售权和商标使用权,还是整个商业模式的经营权;二是所有权分散在加盟店,经营权集中在连锁总店。

根据中国药店统计数据显示,2018年,百强连锁药店门店数量中,华南区域、华东区域、东北区域三地直营门店数量较多,其占总门店数量比重分别为21.86%、18.4%、15.64%。

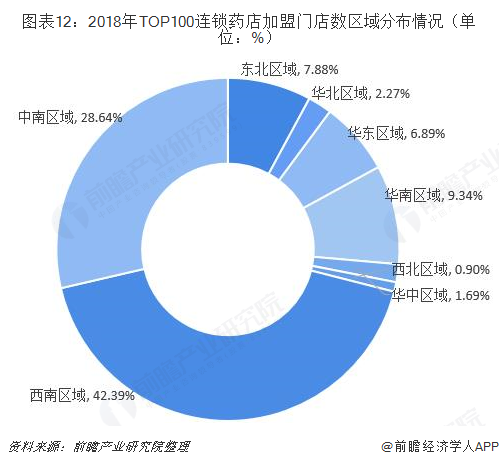

在加盟门店方面,则中南和华南区域占比较多,其占比分别为28.64%、9.34%。而西南区域直营、加盟两种店面数量平分秋色。

益丰药房加速赶超,一心堂门店数量遥遥领先

截至2019年4月,国内连锁药店上市公司共计有四家,分别是老百姓、一心堂、大参林和益丰药房。整体来看,老百姓、一心堂与大参林三家企业的营收属于同一量级。而益丰药房的营收相较另外三者则明显落后,但近几年来,益丰药房正在加速赶超中。

根据上市公司公告数据显示,2018年,老百姓、一心堂、大参林和益丰药房的营业收入分别为94.71亿元、91.76亿元、88.59亿元和69.13亿元,分别较上年同比增长26.26%、18.39%、19.38%和43.79%,益丰药房经营规模扩张速度远超第一梯队连锁药店上市公司,而到了2019年第一季度,益丰药房营业收入为24.69亿元,较老百姓大药房营业收入差额已经缩小到了5亿元之内。

从四家企业的净利润情况来看,一心堂与大参林处于领先地位。根据上市公司公告数据显示,2018年一心堂与大参林的净利润分别为达5.21亿元、5.32亿元。此外,益丰药房近几年来在净利润方面表现也很出色,其净利润从2015年的2.28亿元,增至2018年的4.16亿元,接近翻了一倍。

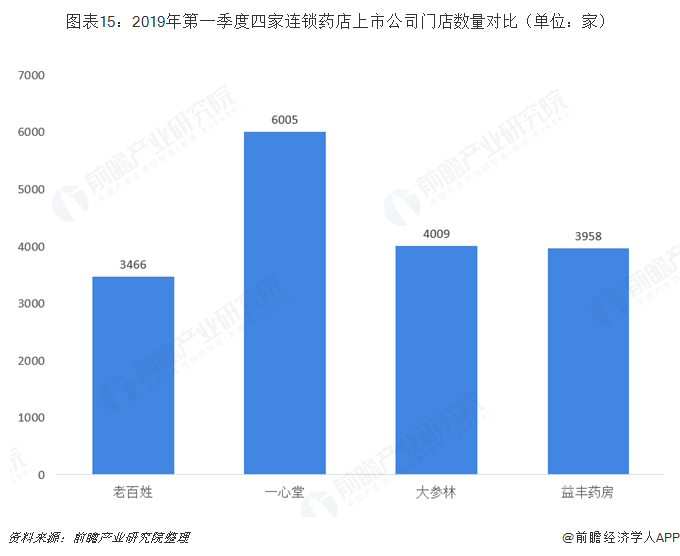

门店数量方面,一心堂门店数量遥遥领先。截至2019年第一季度,一心堂、老百姓、大参林和益丰药房拥有门店数量分别为6005家、3466家、4009家和3958家。一心堂门店数量平均较其他三家多出2000家以上。

一心堂直营网络覆盖10个省份及直辖市,进驻280多个县级以上城市,云南省以外区域门店数量占比38.33%。在除云南以外的诸多市场,也具有较大品牌和服务影响力。其中四川、广西两省门店均突破500家,在四川、广西、山西、海南几省市的直营门店数量均排名当地前列。一心堂正逐步形成云南以外的川渝、桂琼、山西三个重点突破区域。

营销渠道来看,整体来说,老百姓的营销网络较为广泛;而其他三家营销渠道略显单一。益丰药房营销网络主要在中南区域以及华东区域;一心堂的营销网络主要集中于西南区域;大参林的营销网络主要集中于华南区域。

随着我国医药零售行业的不断发展,国家对医药零售连锁的不断推动,连锁药店的数量将会继续保持增长,医药零售连锁率将会进一步得到提升。未来在区域分布上,连锁药店将会呈现社区化、乡镇化和卖场化的趋势;在经营模式上,连锁药店将会呈现经营方式多元化、经营产品多元化和经营产品专业化等特征。

以上数据及分析均来自于前瞻产业研究院《中国连锁药店行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对连锁药店行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来连锁药店行业发展轨迹及实践经验,对连锁药店行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT