2018年放射性药物行业发展现状与市场前景分析 原材料供应困难制约发展【组图】

原材料供应困难制约发展

放射性药物指含有放射性核素供医学诊断和治疗用的一类特殊药物,用于机体内进行医学诊断或治疗的含放射性核素标记的化合物或生物制剂。与一般药物相同,放射性药物需符合药典,如无菌、无热源、化学毒性小等要求,此外还需根据诊治需要而对其发射的核射线种类、能量和放射性半衰期有一定要求。

放射性药物按用途分为诊断用放射性药物和治疗用放射性药物,其中诊断用放射性药物又可分为单光子放射性药物和正电子放射性药物。

我国临床核医学使用放射性药物进行诊断和治疗始于上个世纪50年代后期,当时放射性药物全部依赖进口,直到60年代初期,我国开始研制放射性药物。经过半个世纪的发展,我国的放射性药物取得了长足进步,市场规模不断壮大。

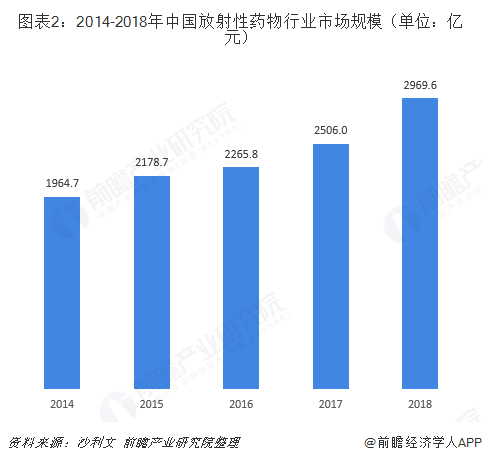

根据沙利文数据统计,2014年,中国放射性药物行业市场规模约为1964.7亿元,到2018年放射性药物市场规模已接近3000亿元,达2969.6亿元,2014-2018年期间年复合增长率为10.9%。

我国放射性药物行业持续快速发展,离不开政策的大力支持。如2017年3月,国务院最新修订了《放射性药品管理办法》,明确了放射性药物从研发到销售阶段的生产经营受到国务院的直接的监管,高强度和高密度的监管及许可证的要求使得中国放射性药物行业规范性大大提升,促进了行业的健康发展。

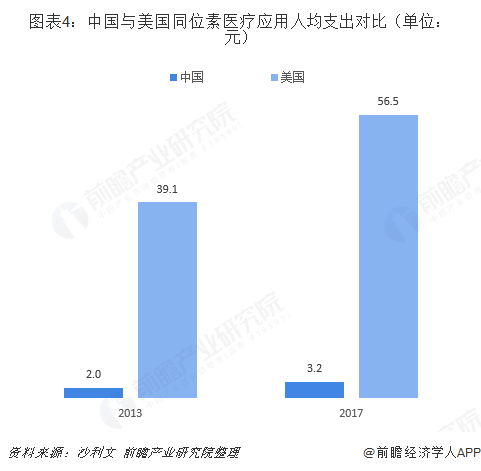

不过,与发达国家相比,中国放射性药物行业起步较晚,市场渗透率不高。如相较于美国,2013年至2017年,中国同位素医疗应用人均支出从2.0元增长至3.2元,年复合增长率12.5%;而美国的同期数据从39.1元增长至56.5元,年复合增长率11.8%。

放射性药物行业发展面临的最大制约是原材料供应困难,对于大多数医用放射性同位素,中国目前尚不具备大规模自主生产的能力,供给量远低于实际需求量,大部分放射性同位素需要依靠海外进口来满足制药原材料需求。而进口原材料价格高且不能按时供给,进而严重制约我国放射性药物行业发展。

目前,中国两大放射性药物生产企业中国同辐和东诚药业都在积极研究设计并建造专用的医用同位素生产堆,已在钴[60Co]、钼[99Mo]、碘[131I]等元素的生产上取得了一定的进展,预计将在未来有效地缓解中国医用放射性同位素的紧缺局面。

放射性药物行业前景广阔

精准医疗中的核医学显像技术的广泛应用和靶向放射性药物的强大临床潜力必将推动我国放射性药物的临床应用需求,同时也对放射性药物的监管提出了更高的要求。

当前,我国放射性药物的发展水平与欧美发达国家仍存在一定的差距,但通过国家主管部门的推动,放射性药物研发机构、企业和核医学界的共同努力,放射性药物行业的发展前景广阔,一定能够在精准医疗时代发挥示范性作用,服务于许多重大疾病的诊疗,更好地为人类健康服务。

另外,随着放射性药品生产技术的进步,国内生产规模的扩大,放射性药品的单位成本将会降低;加上国内放射性药品生产企业竞争趋于激烈,将会导致放射性药品价格趋于下降。在价格不断降低下,放射性药物行业需求将得以刺激,进而推动市场进一步壮大。

更多数据参考前瞻产业研究院发布的《中国医药行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT