2018年高端酒店行业市场规模与发展趋势 高端酒店收入高于行业增速、市场竞争较为激烈【组图】

我国高端酒店由四星级和五星级酒店共同组成,高端酒店数量保持稳定,营业收入增速要高于行业增速。五星级酒店为所有酒店类型中出租率最高的酒店类型,2018年第三季度出租率超过60%,在市场竞争方面,亚朵酒店与和颐酒店都属于我国高端酒店市场的第一梯队,市占率分别为9.43%和7.57%。从高端酒店的供给与需求来看,中国高星级酒店的市场需求规模仍将保持增长趋势,但增长幅度将低于整个酒店行业供给的增长。

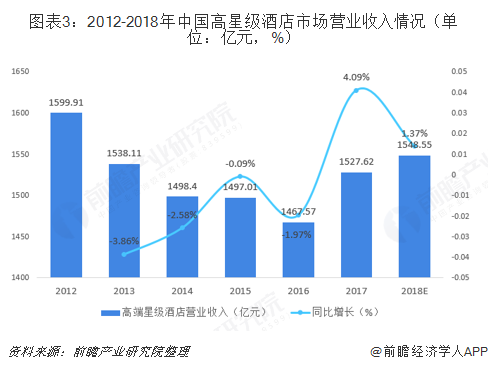

酒店数量保持稳定,收入增速高于行业增速

高端星级酒店是由四星级酒店和五星级酒店共同组成的,目标客户群体包括高端商务旅客、高端休闲度假旅客、政府接待等;酒店设施具有硬件设施豪华,提供包括餐饮、住宿、会议等全方位的优质服务等特点。高端酒店一般客房数量在200间以上,2017年,五星级酒店平均单店客房数量为352间,四星级酒店为221间;高星级酒店单间客房成本在100万元左右。

根据国家旅游局数据,我国高端酒店数量整体保持稳定增长趋势。2010-2017年,高端酒店数量逐年递增,2017年末全国高端酒店数量为3228家,为历年来高端酒店数量最大值,2018年前三季度,高端酒店数量为3170家,较2017年末减少58家。

与我国酒店行业营业收入状况类似,2013-2016年,由于三公消费限制以及国内宏观经济增长缓慢等因素,我国高端酒店营业收入也呈下降趋势。2017-2018年,受酒店行业整体回暖因素影响,高端酒店营业收入也开始增长,且增速要高于行业增速。2018年,预计我国高端酒店营业收入将会达到1548亿元,同比增长1.37%。

五星级酒店出租率行业最高,市场竞争较为激烈

从酒店客房出租率来看,五星级酒店客房出租率呈现明显的增长趋势,且出租率为行业内最高,远远高于四星级酒店57.49%的出租率和三星级酒店53.25%的出租率。四星级和五星级酒店客房平均出租率呈波动变化,但波动趋势基本一致,2017年全国四星级酒店平均出租率为56.63%,较上年上升1.01个百分点;五星级酒店平均出租率为61.43%,较上年上升2.86个百分点。至2018年第三季度,四星级酒店和五星级酒店市场平均出租率为57.46%和61.54%。

高端酒店行业竞争较为激烈,市场集中度也偏低。龙头企业为亚朵酒店,2018年在我国高端酒店市场上的市场份额约为9.43%,其次为和颐酒店,市场份额约为7.57%,其他高端酒店市占率均低于5%。高端酒店行业集中度CR3约为21.92%;CR5约为29.65%;CR10约为41.25%,要远低于美国高端酒店行业集中度。

不管从客房数量还是门店数量来看,亚朵酒店与和颐酒店都属于我国高端酒店市场的第一梯队,亚朵酒店客房数约为18440间,门店数量为159家;和颐酒店客房数量约为14802间,门店数量为119家。华天大酒店、锦江都城、开元大酒店和蓝海大饭店为我国高端酒店市场的第二梯队,客房数量在7000家以上,门店数量在30家左右。

未来,中国高星级酒店的市场需求规模仍将保持增长趋势,但增长幅度将低于整个酒店行业供给的增长。旅游接待人数总量的持续增长,为以酒店为代表的住宿业的发展提供了契机,但作为行业最高消费水平代表的高星级酒店,其客源市场规模的发展才是影响高星级酒店市场需求最直接的因素。虽然有更多的国际游客进入中国,国内游客的消费水平也有所提升,但从近年来酒店业整体的和不同星级酒店的入住率水平发展情况可以判断,国内高星级酒店整体的市场需求虽保持了一定的增长,但其增长速度已开始低于供给增长的速度,而在传统的高星级酒店发达地区,这一趋势尤为明显。

更多数据参考前瞻产业研究院发布的《中国酒店行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对酒店行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来酒店行业发展轨迹及实践经验,对酒店行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT