预见2019:《2019年中国早教产业全景图谱》(附竞争格局、发展现状、投融资等) 国内早教渗透率较低,仍有较大提升空间

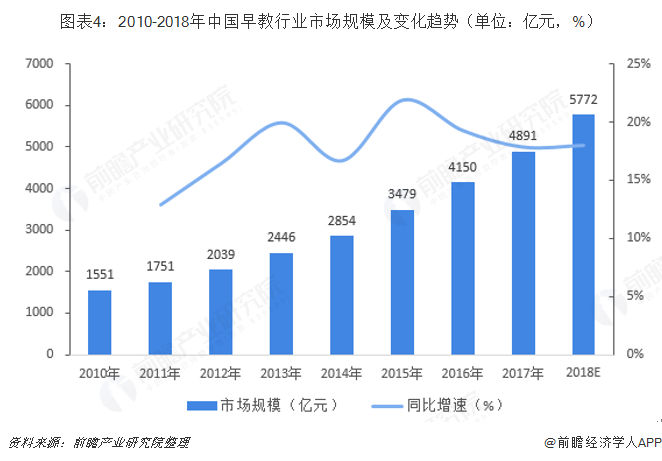

在我国,早教(早期教育)是指对0-6岁婴幼儿进行的教育活动的统称。近年来,在国家政策、资本、企业、市场需求等多重因素的推动下,我国早教市场规模以两位数的增速保持了快速增长,2010年我国早教市场规模为1551亿元,到2017年快速增长至4891亿元,增长了2.2倍,2010-2017年年复合增速达17.86%,据测算2018年行业将持续保持高速增长,规模有望超过5700亿元。

早教产业链日渐丰富完善

早教按照服务形态来划分,可分为全日制和非全日制两大类。其中全日制包括托管(0-3岁)、幼儿园(3-6岁)和学前班(5-6岁)三类;非全日制主要包括亲子教育/活动和幼儿课程(3-6岁为主)两大类,其中亲子教育/活动又包括家庭教育(0-6岁)、亲子游(0-6岁)和早教中心(0-3岁为主)三大场景。随着行业发展,早教行业在上述核心产业的基础上,又发展出了为核心产业提供支持和服务的周边产业,近年来各类互联网产品也蓬勃发展,早教产业链正在日渐丰富完善。

早教行业发展进入新阶段

我国早教行业大致自1998年兴起,以红黄蓝和东方爱婴成立为标志,行业经历了起步、快速成长、行业洗牌和持续发展几个阶段。在兴起阶段,早教行业理念以“开发宝宝潜能”、“不能输在起跑线”等口号为代表,早教功能被夸大且商业性质较突出。内容上以培训婴幼儿精细运动为主,质量相对较低,在这一阶段,家长们的早教意识逐渐被唤起。在快速成长阶段,早教机构数量迅速崛起,但质量参差不齐,早教相关的图书和玩具等大量衍生品涌现,但师资力量仍不能满足家长对品质的需求。2003年非典事件对行业造成较大影响,部分经营不善早教机构在此次事件中被洗牌。部分资质较优早教机构开始注重教学质量,逐渐发展壮大。自2010年以来,我国早教机构开始规模化发展,早教整体进入良好发展阶段,美术、体育、音乐课课程逐渐被广大家长认可和接受。

随着80后父母逐渐成为社会中坚,其对子女教育越发重视,亦对先进开放的教育体系接受力增强,国内的早教机构格局逐渐明晰。以金宝贝、美吉姆、悦宝园等美系教育体系为主的早教品牌,及以新爱婴、红黄蓝等国内为代表的早教品牌,影响力逐日上升,已在市场形成较好影响力。

早教行业规模实现快速增长

从近几年我国人口出生情况来看,2010-2014年,婴儿出生数量逐年上升,由2010年的1595万人上升至2014年的1687万人,但增速较缓;2015年,全国出生人口为1655万,比2014年小幅减少32万;2016、2017年“全面二孩”政策效应集中释放,年出生人口均超过1700万。2018年受到20-29岁生育旺盛期育龄妇女减少500余万人的影响,我国婴儿出生数量下降至1523万人,出生率10.94‰。

新出生人口巨大的规模基数,以及近年来随着人们收入水平的提高,家长对于儿童早期教育意识和教育消费水平提高,均极大的促进了早教市场的发展。家长对于婴幼儿教育的必要性和方法的理解,是构成早教行业需求的核心要素。家长对早教必要性和效果的认同度越高,早教行业的刚需程度就越高。

数据显示,在国家政策、资本、企业、市场需求等多重因素的推动下,我国早教市场规模以两位数的增速保持了快速增长,2010年我国早教市场规模为1551亿元,到2017年快速增长至4891亿元,增长了2.2倍,2010-2017年年复合增速达17.86%。预计2018年行业将持续保持高速增长,规模有望超过5700亿元。

国内早教以英语类语言培训为主

根据儿童发育特点,早教偏重点有所不同,具体来看,针对0-3岁儿童的早教,更侧重于身体机能和知觉训练,如听觉、触觉、视觉、协调发育等;针对4-6岁儿童的早教,更侧重于综合素质和技能训练,如少儿英语、艺术技能等。针对不同的市场需求,国内的早教大致可以分为四类:思维训练类、语言培训类、兴趣培养类以及综合类。其中思维训练类、语言培训类、兴趣培养类又被合称为专业类,主要针对4-6岁儿童;综合类早教机构的特点在于有丰富的软硬件设施,引入多样的课程内容等,更侧重婴幼儿身体机能的培养,适用于0-6岁儿童。

从我国早教发展情况以及市场上早教内容来看,我国早教更偏重于对儿童知识技能和艺术、兴趣培养方面,以3-6岁儿童为主。如语言早教市场、舞蹈早教市场、音乐早教市场、书法美术早教市场等。在各类早教细分市场中,则主要以语言类早教为主,而由于长期以来英语教育在我国教育体系中的重要地位,语言早教又以英语类早教为主。2017年市场规模达2543亿元,占整个早教行业市场的52.0%;舞蹈、音乐、书法美术类早教虽然目前规模总体偏小,2017年占比分别为7.5%、8.0%、3.5%,但随着家长对孩子素质教育越来越重视,舞蹈、音乐、书法美术类早教将不断壮大,成为推动早教市场的增长动力。

早教行业进入门槛低,但运营较难

由于除了幼儿园,早教行业没有严格的准入标准,同时预收费模式使得现金回收期较短,因此行业的进入门槛较低,行业内长期存在着大量的中小微型早教机构。但与此同时,早教机构的运营难度较高,课程质量、师资、人员管理、现金流等方面一但出现问题,就会影响机构运营的可持续性,甚至出现“跑路”现象。许多中小微型早教机构由于运营水平不足,抵抗风险和竞争的能力较差,生命期往往较短。具体来讲,早教机构的运营难点主要在于以下几个方面:

早教行业出现一批龙头企业

国内早教龙头从发展背景和模式上可大致分为三类:第一类是从国外原版引进课程内容,在服务和运营上进行一定的本土化,定位高端,以美吉姆、金宝贝为代表;第二类是基于海外先进的教育理念和方法,结合国内需求进行二次开发,如主推蒙氏教育的新爱婴;第三类是基于国内主流教育理念或为了突出某方面特色,进行本土化的自主研发,如红黄蓝、东方爱婴等。从城市分布策略来看,主打海外引进课程的美吉姆、金宝贝、悦宝园都是以一线城市为主要根据地,通过一线城市树立服务标准和品牌形象,再向二、三线城市扩张;主推本土化课程的红黄蓝、东方爱婴、聪明树则以二、三线城市为主要根据地;主推蒙氏课程的新爱婴的分布规模界于前两者之间。

根据各早教机构官网统计,10家代表性早教机构在一线城市网点数合计401家,二线城市网点数合计1541家,三线及以下城市网点数合计1861家。10家代表性早教机构中,门店数量最多的为红黄蓝,达到1032家,其次为新爱婴,达到511家。不过鉴于金宝贝和美吉姆因客单价较高、单店会员人数较多、一线城市门店占比较高,从营收角度考虑,我国早教行业的龙头企业为金宝贝和美吉姆。

早教行业投融资活跃

根据IT桔子统计,从2013年开始,国内早教行业投融资开始爆发,早教风口正式确立,资本涌入。2018年,早教行业的投融资事件数量为82起,投融资规模达到154.61亿元,同比大幅增长117.45%。从2018年投融资事件轮次来看,A轮事件数量最多,达到21起,战略投资金额最大,达到79.97亿元。

根据IT桔子统计,2019年以来,早教行业投融资事件数量达到9起,金额合计22.37亿元,金额最大的一笔为DaDa英语的D轮融资,规模达到2.55亿美元,投资方为华平投资(领投)、好未来(学而思)、涌铧投资。

国内早教渗透率较低,仍有较大提升空间

根据百度地图的搜索结果,将全国各省市早教中心的数量进行了统计,发现如下规律:(1)从地理区划的角度来看,全国早教中心分布以东部沿海地区为主,其中华东地区数量最多,西部地区整体偏少。(2)从不同等级城市的早教中心密度来看,一线城市早教中心最为密集,北京、上海两市的早教中心数量与很多省份全省的数量相当;二线城市密度次之,然后依次是三线和四、五线城市。(3)从省内分布来看,不同省份分城市等级的分布情况差异较大。山东、江苏、浙江和广东由于二三线城市较多,二三线城市的早教中心数量显著高于四五线城市;山西、河南由于四五线城市较多,四五线城市的早教中心数量显著高于二三线城市。

各省(包括直辖市)之间渗透率差异较大。上海最高,0-6岁及0-3岁渗透率分别为44.05%和76.84%;北京次之,0-6岁及0-3岁渗透率分别为29.82%和52.05%;然后依次是浙江、黑龙江和江苏,0-6岁及0-3岁渗透率均分别高于20%和35%;西南地区和西北地区省份渗透率低,其中西藏、青海和新疆的0-6岁渗透率均不足3%,0-3岁渗透率均不足5%。

从全国范围来看,早教渗透率较低,仍有较大的提升空间。全国早教中心机构共有19872家,2018年0-6岁平均渗透率为10.95%,0-3岁平均渗透率为19.11%。而一线城市0-6岁、0-3岁平均渗透率分别为25.21%、44.01%。如果以一线城市水平作为参照,全国早教渗透率仍有较大的提升空间。

不同城市等级间渗透率差距较大,并按照城市等级依次递减,二、三线及以下城市的渗透率提升空间较大。一线、二线、三线、四五线及以下城市的0-6岁早教渗透率分别为25.21%、16.33%、8.16%、5.66%;一线、二线、三线、四五线及以下城市的0-3岁早教渗透率分别为44.01%、29.29%、14.26%、9.66%。虽然二线城市的渗透率不是最高,但从绝对数量上来看,二线城市的早教中心数量和参培人数分别占到了全国的43%和46%,是国内早教行业的主力区域。

在品牌连锁化扩张的道路上,看好“直营+深度加盟”模式

对于家长而言,早幼教领域很难诞生可直接量化的、标准化的评价体系,因此品牌是家长做出选择时的直接影响因素,这就反向催生了我国早幼教机构品牌化发展的趋势。

而大型连锁品牌机构在规模化经营后,一方面可以通过加大师资培训、教学内容研发的投入来解决行业内普遍的师资力量不足、课程质量不高的痛点,另一方面也可利用规模化的优势面对整体行业房租成本、教师成本上升的趋势,同时在申请园所开建的同时也拥有较强的议价能力,加快申办流程,具备小作坊式早幼教机构无法匹敌的优势。

综合来看,我们看好头部品牌利用“直营+深度加盟”的综合模式来实现连锁化扩张:一方面,利用直营模式在核心城市塑造品牌,沉淀教学、服务等核心竞争力,为加盟的扩张做好自身基础建设和示范效应;

另一方面,利用深度加盟的模式来实现全国范围内扩张,获取市场,进一步扩大品牌影响力。“深度加盟”模式指的是不仅仅品牌的输出,还包括标准化的服务流程、装修设计、教材较具、课程内容、师资培训等深度服务,乃至涉及股权合作、参股共建等。

以上数据及分析均来自于前瞻产业研究院《中国早教行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国早教行业的发展环境;第2章分析了国内外早教行业的发展状况;第3章对中国早教行业的细分市场进行了分析;第4章对国内重点省市早教行业的发展状况与...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT