2018年中国湖畔大学学员所在行业解读之——生鲜电商:供应链效能提升成竞争关键

2名学员从事生鲜电商,易果生鲜和每日优鲜成为“校友”

2015年3月,由马云、柳传志等九名企业家和学者共同发起创办的湖畔大学成立,截止至2019年2月已经成功举办四届,入学学员共170名。四届学员中,从事生鲜电商行业的学员共有两位,分别是易果生鲜CEO张晔和每日优鲜CEO徐正。

易果生鲜成立于2005年,是国内首家生鲜电商,目前易果生鲜日订单数超5万单,成交金额破1000万元,综合毛利率超过30%,损耗率在3-4%。其生鲜体系包括三大部分,即易果生鲜电商平台、易果供应链、安鲜达冷链物流。全方位的布局令其具备了极大的发展优势,因此获得了阿里巴巴的青睐。

其竞争对手每日优鲜晚成立7年,但发展速度可不慢。凭借会员制+精选品+前置仓三大经营特色快速成长,2017年全年实现销售额约30亿元,2018年销售额更是达到约100亿元,数轮融资之后,当前公司估值约10亿美元。

行业正处成长期,交易规模和用户量快速增长

从易果生鲜和每日优鲜的发展状况可以看出,我国生鲜电商行业正处于不断发展之中。从其市场交易规模来看,2018年其市场交易规模达到2103.2亿元,较2017年(1402.8亿元)增长49.9%,保持了较快的发展速度。预计未来几年,其市场将持续被资本市场看好,2020年其交易总额或将达到3470亿元。

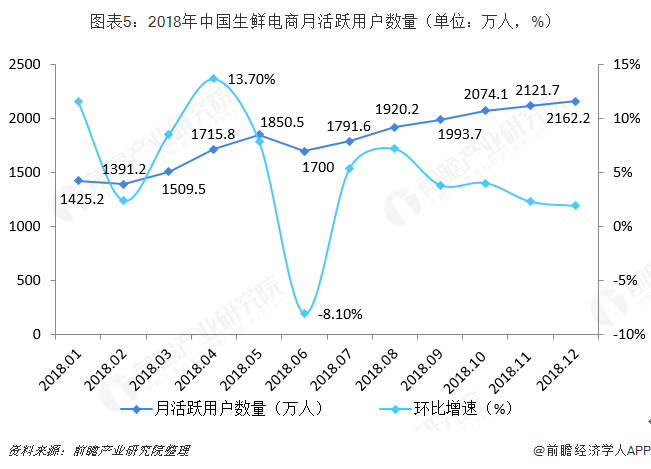

生鲜电商月活跃用户数量亦快速增长。根据初步核算数据,2018年12月,我国生鲜电商月活跃用户数量已经达到2162.2万人,较2017年底(1277.1万人)增长69.31%。

电商模式愈加多元化,四大模式占主流

然而,自2016年开始,生鲜电商行业便进入了洗牌期,一方面,大一批中小电商或倒闭或被并购;另一方面,巨头入局,不断加码冷链物流和生鲜供应链投资,带来一系列创新模式,使得优势企业逐步建立竞争壁垒,同时又将行业带入新的发展机遇。

在后成长期下,赛道玩家增多,生鲜模式百花齐放,既有地域性垂直类生鲜平台,又有逐渐崛起的线上线上相融合的O2O模式。总体而言,我国生鲜电商模式可分为综合电商模式、垂直生鲜电商模式、O2O模式和超市+餐饮模式这四大种。

综合电商模式的优势在于流量丰富,平台积累了大量的流量,对于入驻商家而言平均获客成本相对较小;垂直生鲜电商模式的优势在于可以全程把控供应链,获得价格优势,全程把控保证商品品质和用户体验;O2O模式优势在于分布在用户周边,1-2小时送达,满足即时性需求,通过便利店做日销,可以降低商品损耗;而超市+餐饮模式优势在于现场加工制作可以有效降低损腐。

在短板方面,综合电商的流量运营存在转化挑战,无法对客户体验进行全程监控,引导商家持续运营也成为难点之一;垂直生鲜电商模式过重,从原产地控货开支,到原产地加工厂-城市分仓-落地配等全产业链介入,成本过高,同时也面临着较高获客成本、对资金链的强度依赖等问题。在线上线下融合中,O2O模式在于便利店合作中无法保证足够的冷链仓,对整个链路的有效配置和合理掌控能力是最大挑战,配置失衡会带来较高损耗。而超市+餐饮模式同样存在着重成本、重资产的问题,同时活鲜损耗率较高,拉低平台的毛利。

巨头入局,阿里巴巴VS腾讯的竞争格局逐渐明朗

随着巨头入局,新零售时期来临,生鲜电商竞争格局也在逐渐发生变化,阿里巴巴VS腾讯的对阵形势逐渐明朗,但是两大企业在生鲜电商领域的布局依旧有较大差异。从企业的发展战略看,阿里巴巴主要推行中心化的发展战略,以阿里巴巴为中心引导生鲜电商的发展。相比阿里巴巴,腾讯由于在电商领域缺乏相应的管理运营经验,主要为生鲜电商企业提供资金和技术的支持,推行去中心化的发展战略。

从两大巨头的代表性品牌盒马鲜生和永辉超级物种的发展对比来看,盒马先鲜生的布局城市和门店数量更胜一筹。截止目前,盒马鲜生已经实现在上海、北京、深圳、苏州、杭州、成都、广州等21个城市布局盒马鲜生线下生鲜超市,共计开门店数140家。其中,在上海布局再多,达到28家;其次为北京和深圳,分别为20和14家。从分布来看,布局偏重一线城市。

相比之下,永辉超级物种的门店数量略逊一筹。根据企业最新发布季报,截止至2018年三季度,永辉门店数量达到65家,其中“大本营”福建省分布最多,达到17家。

行业内机会与挑战并存,未来供应链效能的提升将成竞争关键

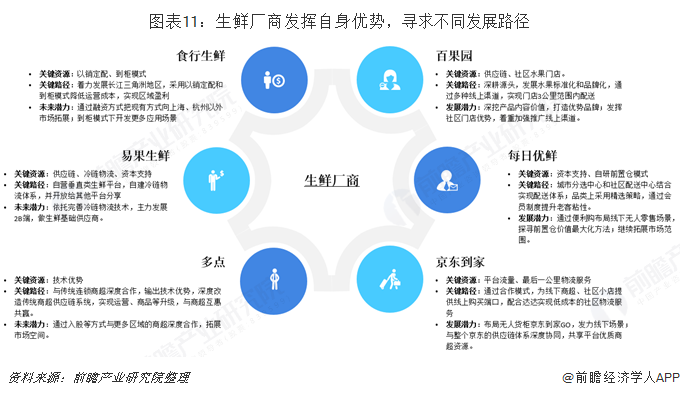

——生鲜厂商发挥自身优势,寻求不同发展路径

除了巨头以外,生鲜市场上众多新兴厂商均在发力,不断增长自身实力,发挥自身优势以寻求不同发展路径。例如2015年成立的分布式生鲜电商多点,凭借其技术优势与传统连锁商超深度合作,输出技术优势,深度改造传统商超供应量系统,实现运营、商品等升级,与商超互惠共赢;再比如走“小而美”的社区实体店路线的百果园,深耕源头,发展水果标准化和品牌化,通过多种线上渠道,实现门店3公里范围内配送。

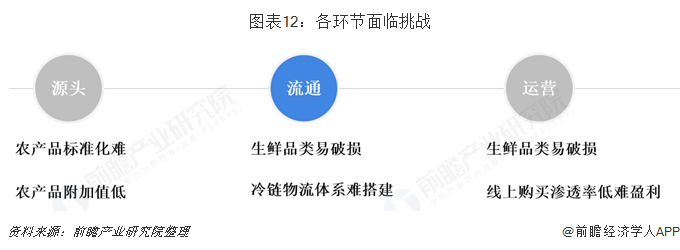

——生鲜电商发展不易,各环节仍面临众多困难

然而,行业内依然存在着众多挑战,各环节面临着诸多困难。从源头上看,生鲜产品不易量化,面临着产品标准化难的问题。同时由于仅售卖未加工的初级生鲜产品利润低,因而如何提高生鲜产品的高附加值,形成品牌效应从而可持续、可量化的输出给消费者也是生鲜电商面临的问题。

从运输过程中来说,生鲜产品因其易腐坏,不易保鲜的特点,又使厂商面临不易运输、冷链物流体系难搭建的难题。

最后在运营上,生鲜作为及时性消费品类,运输效率和产品质量却难以保障,使得生鲜电商平台相比传统线下其丰富的SKU和多元化选择,整体消费体验较差。另一方面,为了提高消费体验,厂商需要投入大量资金去建设源头和物流体系,但是目前线上购买生鲜的渗透率较低,为了匹配前期投入只有实现规模效益,才能盈利。

——供应链效能的提升成为生鲜电商竞争的关键

正因为上述种种挑战,供应链效能的提升便成为了生鲜电商竞争的关键。一方面,供应链效能提升是增加利润空间的核心。通过整合供应链,打通中间渠道,不仅有助于每个环节标准化,更有利于整条产业链效率的提升,进一步能够压缩成本,降低损耗。另一方面,提升物流能力成为提升消费者体验的关键。由于良好的配送速度和冷链服务非常考验企业的供应链基础建设水平,企业间水平差异较大,因而物流成为影响消费者选择的重要要素。

以上数据来源参考前瞻产业研究院发布的《中国生鲜电商行业解决方案与投资策略规划报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

近两年,生鲜电商市场发展可谓异常火爆。其中,2013年市场交易规模达到130亿元,同比增长221%;2014年生鲜电商市场交易规模增长100%,达到260亿元,行业处于高速发展时期...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT