预见2019:《中国工业机器人产业全景图谱》(附现状、格局、趋势等)

机器人被誉为“制造业皇冠顶端的明珠”,是衡量一个国家创新能力和产业竞争力的重要标志,已经成为全球新一轮科技和产业革命的重要切入点。近年来,我国工业机器人产业正处于快速发展期,2017年工业机器人销量达到13.8万台,销售额达到51.2亿美元,2018年预计达到62.3亿美元。在此基础上,前瞻产业研究院独家发布“预见2019:《中国工业机器人产业全景图谱》”,一文看清中国工业机器人发展现状及趋势。

根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。其中,工业机器人指应用于生产过程与环境的机器人,主要包括人机协作机器人和工业移动机器人。

从产业链来看,工业机器人产业链主要包括核心零部件、本机制造、系统集成和行业应用四个核心环节。其中,核心零部件包括减速器、控制器、伺服电机、传感器,是工业机器人的重中之重,主要企业有KEBA(奥地利)、安川(日本)、住友(日本)、秦川机床、新时达等。本体制造对于上下游有拉动和引领作用,需要较好的技术积累,主要企业有机器人四大家族、沈阳新松、哈工大等。系统集成则是机器人产业的最终体现,主要企业有天奇股份、哈工智能、沈阳新松等。

核心零部件受制于人 技术难度高

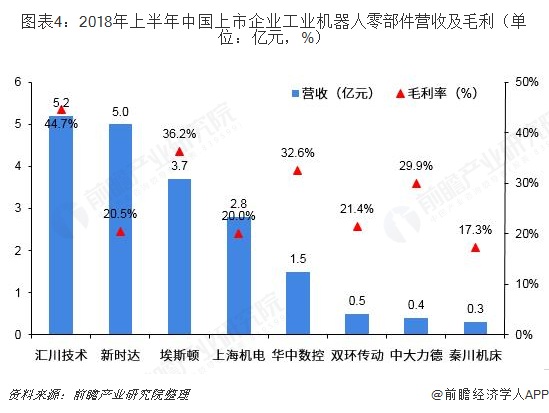

减速器、伺服电机与控制器被认为是机器人三大核心零部件,也是制约我国机器人产业发展的主要瓶颈。整体来看,工业机器人的总体成本中,核心零部件的比例接近于70%,其中减速器、伺服电机和控制器占比分别为32%、22%和12%。

目前世界上最大的减速器生产厂家是日本纳博特斯克精密机械公司,该公司是世界上处于优势地位的专业的机器人用精密摆线针轮减速机制造商,其核心产品为精密减速机RV系列。早在二十世纪八十年代早期,应世界主要机器人制造商要求,纳博特斯克就将已经在挖掘机行业成功使用的RV减速机的精准可靠设计,调整到要求严格的机器人制造行业中使用。目前中国减速器市场中,纳博特斯克占比达60%之多。

目前中国涉及减速器研发的企业有10余家,具备量产出货能力的仅5-6家,市场几乎被日企所垄断。控制伺服系统方面,国内企业有一定的自主配套能力,国产品牌市场份额在15%左右,力求逐步提高。

本体制造技术壁垒相对较低 四大家族垄断市场

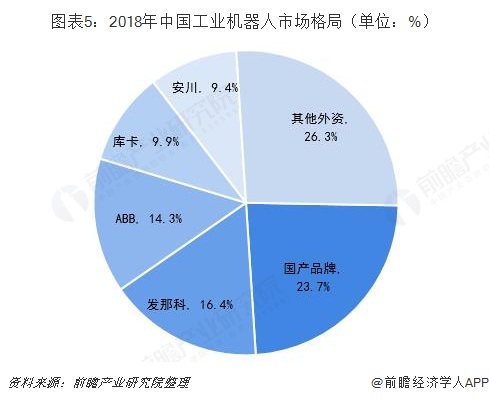

相较于技术要求度非常高的零部件,本体制造技术壁垒相对较低,但高端市场仍被机器人四大家族垄断,其占比超过50%。瑞士的ABB、日本的发那科(FANUC)和安川电机、德国的库卡(KUKA)四大企业被称为机器人“四大家族”。中国的本体市场份额为23.7%,产品主要集中于中低端市场。不过,2018中国机器人本体业务规模总体呈现增长态势,其中80%以上厂商本体业务出现同比增长。机器人本体可应用到下游众多的应用场景,本体制造商不但需要掌握核心技术,还需要很好地挖掘下游用户需求,与之衔接。

产业进入高速增长期 连续六年成为全球第一大应用市场

随着《中国制造2025》的发布,以及中国制造业整体的转型升级,智能制造加速发展,不少细分领域都孕育着新机遇,工业机器人就是相对热门的一大领域。近几年,中国人口老龄化加速和年轻人择业观的转变,使得中国劳动力人口占比连年下滑,工业机器人的需求大幅增长。

2017年,中国市场的工业机器人销量达13.8万台,全球出货的工业机器人38万台,三分之一都来到了中国。2017年中国工业机器人销售额约为51.2亿美元,2018年约达62.3亿美元,连续六年成为全球第一大工业机器人应用市场,发展非常迅速。

2017年,中国的工业机器人不仅安装量最高,增幅也最高。2017年国内工业机器人估计安装量为13.8万台,较2016年的8.7万台增长了58%。紧随其后的是韩国和日本,2017年工业机器人估计安装量分别为4万台和3.9万台。中国、韩国、日本三国合计工业机器人安装量已经超过了全球总量的一半,亚洲成为了工业机器人最主要的生存空间。而据IFR预测,未来中国工业机器人的销量将持续增长,是全球工业机器人市场的主要驱动区域。

长三角和珠三角地区占市场近半份额

从地区分布来看,长三角地区工业基础较好,机器人制造集成与应用市场起步较早,在产业链构建、市场需求、创新资源布局等方面均走在全国前列,2017年该区机器人产业收入突破103亿元,占比为24.87%。珠三角地区机器人产业链条建设较为完备,基础技术实力重组,2017年该区机器人产业销售收入90.4亿元,占比为21.83%,长三角和珠三角两区收入合计约占全国的47%,接近一半。中国机器人产业聚集沿海地区现象较为明显。

关节型搬运机器人占据主要地位 产品多应用于汽车和电子电气领域

从应用类型来看,2017年国内市场的工业机器人类型中,搬运上下料机器人的占比最高,超过一半,达到65%;其次是装配机器人,占比15%,高于焊接机器人占比6个百分点。按产品类型来看,关节型机器人是国内市场最主要的工业机器人类型,其次是直角坐标型机器人和SCARA机器人。

当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场市场依然旺盛。工业机器人在汽车、电子制造、食品饮料、制药等众多领域将拥有更大的市场空间,在下游应用领域发展方面,系统集成环节需要企业进行资源渠道的积累。我国工业机器人主要应用于汽车及零部件制造、电子电气行业,两者占的份额分别为36.19%和22.60%;此外,金属加工、塑料及化学、食品饮料等行业均应用到机器人。随着应用领域的不断扩大,未来机器人企业将由汽车、电子、食品包装等传统领域逐渐向新能源电池、环保设备、高端装备、生活用品、仓储物流、线路巡查等新兴领域加快布局,带动相关产业发展。

政策聚焦产业 注重应用补贴

我国工业机器人的高速增长离不开政策的支持。近年来,由于工业机器人能够降低生产成本,提高生产效率,国家大力支持国产机器人的发展,先后推出了《中国制造2025》《机器人产业发展规划(2016-2020年)》“工业强基工程”等政策。中国制造2025中明确提出,到2020年工业机器人销量达到15万台,保有量达到80万台。

在国家政策对机器人发展大力助推的背景下,各省市纷纷发布机器人相关的扶持政策。其中,佛山市发布的《促进新一代人工智能产业发展三年行动计划(2018-2020年)》提到,到2020年,机器人及智能装备产业产值突破1200亿元。在国家政策的带动下,中国工业机器人产业整体质量有所提升。

努力提高竞争力 技术更上一层楼

国外企业经过近半个世纪的技术沉淀,对于工艺的理解和功能的优化并不是国内几年时间就能追赶上的。但尽管与四大家族相比有差距,中国也一直在进步。近年来,中国工业机器人领域专利申请量逐年攀升,2017年达到7171件,比2010年的642件增加了6529件,增幅非常大。其中,专利申请人主要集中于各地工业高校,诸如哈尔滨工业大学、浙江工业大学、北京工业大学等。

注:2018年数据未完全。

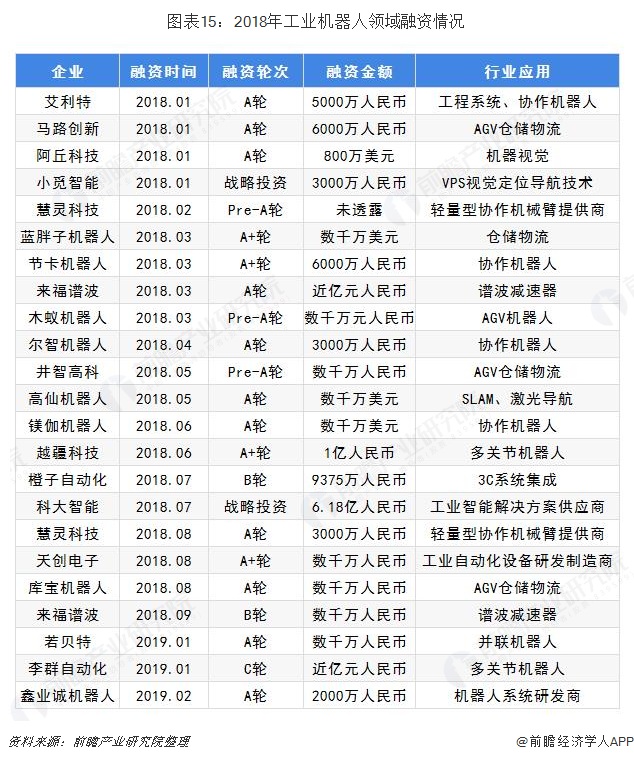

资本看好 加速行业发展

从资本市场看,2017、2018年工业机器人领域融资事件频发,但多为初创型企业,融资轮次多集中在于A轮、Pre-A轮。此外,从细分领域看,协作机器人最火爆,其次是仓储物流领域。

完善产业链布局 才能真正做大做强

目前我国工业机器人的核心难点主要在于“大脑”不强,缺乏自研能力,核心零部件依赖进口。反观四大家族,在工业机器人行业从上游零部件、中游本体到下游系统集成均有布局。除了减速器需要外购之外,其他产业链所需零部件以及操作系统均能实现自给。

工业机器人是载体,具体行业应用是焦点,两者兼具的话,本体和系统集成形成联动,渠道相互促进,有望提升产品在行业的影响力,分到更大的市场份额。而中国想要在工业机器人领域做大做强,必须攻克核心技术难关,布局全产业链,提升自身竞争力,打造行业的护城河。

以上数据分析均来自前瞻产业研究院发布的《中国工业机器人行业产销需求预测与转型升级分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT