替代与升级,那些正在消逝的行业盘点之——纸媒:龙头企业纸媒业务普遍收缩,积极探索多元业态转型之路

随着网络信息技术的发展,在互联网,尤其是移动互联网的普及下,传统纸媒(期刊、报纸)行业受到了猛烈冲击。从2013年前后开始,纸媒行业发展下行、衰退态势明显,业内企业纸媒业务规模大幅收缩,对公司整体业绩带来巨大冲击。与此同时,企业也纷纷通过探索多元业态,并积极运用数字媒体来升级传统纸媒业务,以此保证企业持续经营。

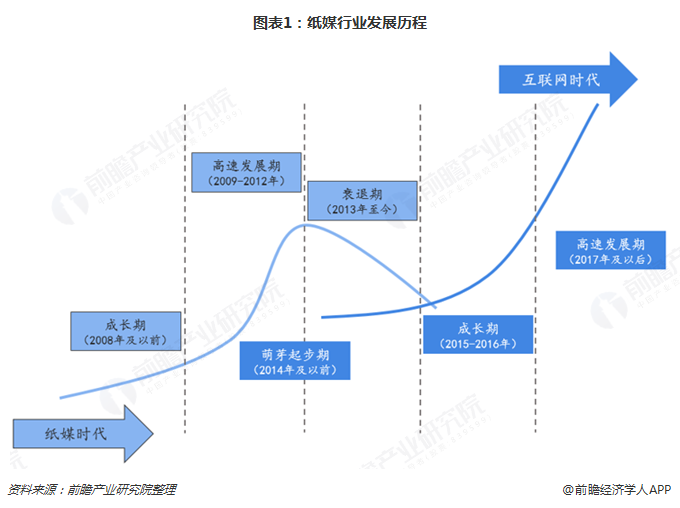

互联网兴起,纸媒行业遭受重创

从纸媒的发展历程,2009-2012年是纸媒的高速发展期,随后随着互联网的兴起,尤其是移动互联网和智能手机的普及,对纸媒行业造成严重冲击。具体来看,相比于互联网,传统纸媒具有天然的劣势,例如,纸媒的互动性、时效性弱,生产成本过高,传播载体受限,内容同质化现象严重,广告收入难以支撑其实现盈利等。因此,在新兴的互联网传播冲击下,纸媒走向衰亡是大势所趋。2013年前后,纸媒行业开始进入明显的下行通道,行业逐渐衰退。

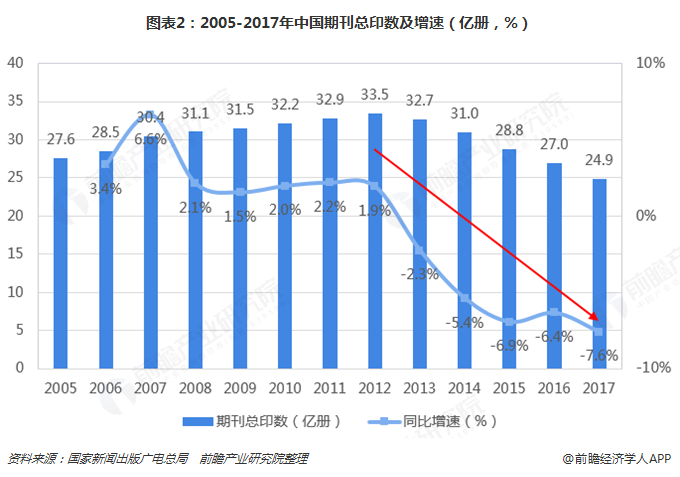

报刊和报纸印刷出版量的下滑直接反映出纸媒行业的衰退。根据国家新闻出版广电总局数据显示,2013年以前,国家旗杆总印数逐年递增,在2012年达到历史巅峰,共计33.5亿册;而从2013年开始,期刊总印数逐年下滑,2017年期刊总印数下降至24.9亿册,较2012年减少了25.7%。

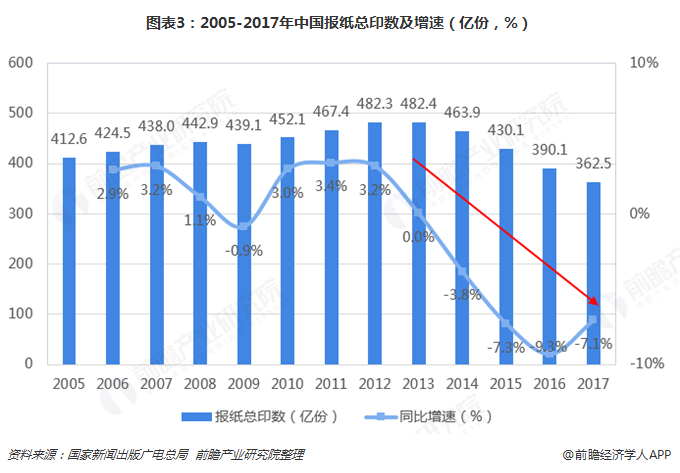

此外,报纸总印量也与期刊总印量保持基本一致的发展趋势。2005-2013年,除了2009年,报纸总印量同比有小幅减少意外,其余年份均保持增长。2013年以后报纸总印数也开始呈明显下滑趋势,2017年总印数仅为362.5亿份,较2013年的巅峰数量,减少了1/4。总体来看,市场对于纸媒的需求已经大幅缩减,纸媒行业的衰退是大势所趋。

上市公司纸媒业务遭受重创,业务规模大幅收缩

目前,纸媒行业的上市公司主要包括华闻传媒、浙数文化、新华传媒、华媒控股、粤传媒和博瑞传播传媒6家。其中,新华传媒和粤传媒两家公司报刊/报纸业务营收占比较大,受到纸媒行业衰退的冲击最为明显。

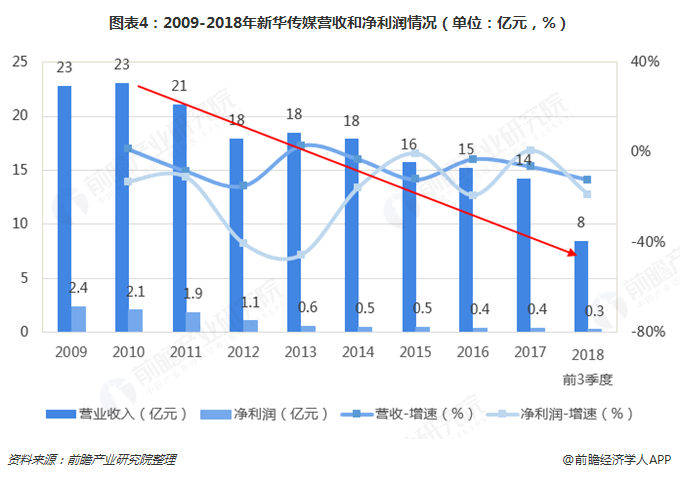

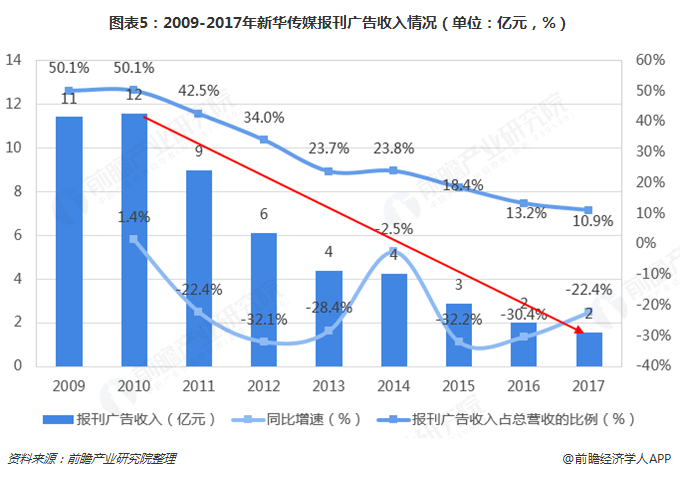

以新华传媒为例,公司营收在2010年达到巅峰,为23亿元,随后一路下滑,到2017年仅为14亿元,较巅峰期下滑了39.1%;净利润也由2009年的2.4亿元跌至了2017年的0.4亿元,缩水超过8成。其中,报刊广告业务营收下滑趋势同样明显,2010年巅峰期营收为11.6亿元,而到了2017年仅为1.6亿元,缩减了86.2%;同时报刊广告收入占总营收的比例也由50%以上跌至10%左右。由此可见,新华传媒的业务,尤其是传统报刊广告业务的发展遭受重大打击,公司存在严峻的经营困境。

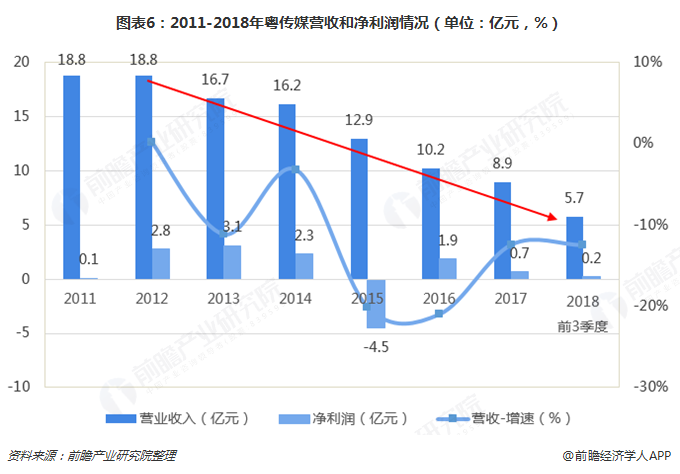

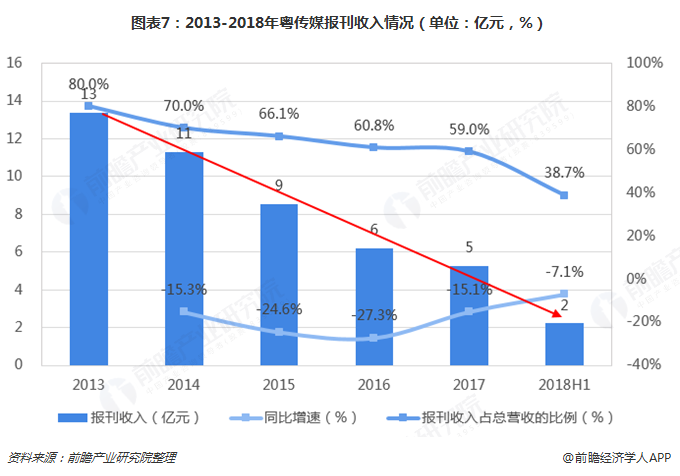

而从粤传媒的经营情况来看,该公司从的整体业绩从2013年开始出现明显下滑:营收从顶峰时期的18.8亿元不断下跌至2017年的8.9亿元,跌幅达到了52.38%;与此同时,净利润规模也大幅收缩。而其报刊业务营收规模收缩速度更快,年营收降幅在15%以上;同时报刊营收占总营收的比例也在急剧下降。由此可见,粤传媒的纸媒业务也遭到重创。

此外,其他4家公司因纸媒业务营收占比较小,从而对公司整体业绩的影响力度相对较弱,因此,公司整体业绩下滑幅度和趋势不及新华传媒和粤传媒传媒明显。但是,这些公司的纸媒业务收缩趋势依然显著。例如,2014-2017年华媒控股的报刊业务就在不断收缩,报刊营收以及其占总营收的比重持续下滑。总体来看,纸媒行业以及业内公司的纸媒业务正在全面收缩,纸媒行业衰退步伐势不可挡。

企业纷纷探索业务多元化、传统业务转型升级之路

事实上,华闻传媒、浙数文化等公司受互联网冲击相对较小的原因,除了纸媒业务营收占比较小以外,公司积极拓展其他多元业务、并对传统业务进行转型升级也是其顺利度过低谷期的重要原因。以华闻传媒为例,在2014年以前,公司主要以文化传播,能源、材料和机械电子设备批发,燃气生产和供应为主营业务;但是从2014年开始,公司积极将业务触角伸向动漫、房地产销售、数字内容服务、网络信息与安全服务等新业务,并通过应用数字技术对传统纸媒业务进行升级,从而保证公司业绩的持续增长。

值得注意的是,尽管目前文化传播仍然是公司最主要的营收来源,但是业务开展与经营方式已经发生巨大改变。相比于之前以纸质期刊和报纸作为主要的传播手段,现在更多地以互联网和其他信息化手段来开展业务。

而从华闻传媒的业绩增长历程也可看出多元业务布局对公司发展的巨大好处。2013年华闻传媒的营收大幅下降,同比减少了8.4%;而后从2014年开始开始多元业务转型,营收随即好转,同比增长了5.4%,并在随后几年得到持续增长。

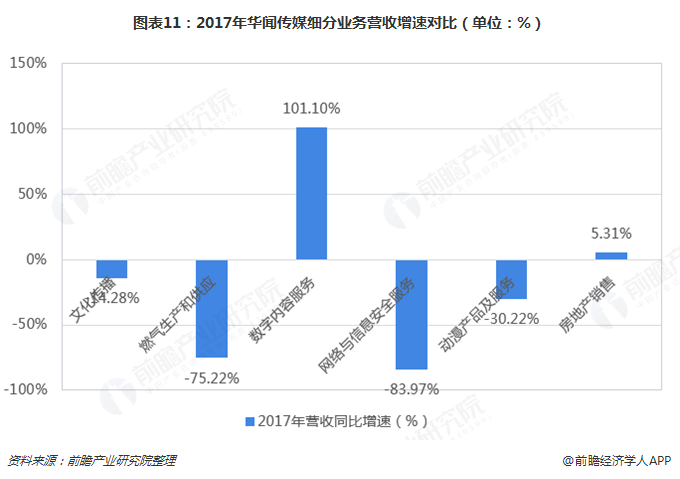

值得一提的是,华闻传媒2017年的营收再次出现大幅下滑,主要原因在于:公司处置民生燃气100%股权,只合并其第一季度收入;而受市场竞争激烈及其他外部市场动荡影响,促使网络与信息安全服务、动漫产品及动漫服务业收入也大幅缩减,事实上,动漫业务在2018年上半年已经重回上升通道,同比增长了301%。此外,在其他业务下滑时,公司数字内容服务2017年的营收却大幅增长了101.10%。事实上,从2014年开始,华闻传媒的数字内容服务营收占比不断上升,从2014年的5.7%上升至了2018年上半年的15.2%。可见,华闻传媒在数字内容服务业务上大有可为,预计在未来一段时间内将成为公司业务发展重点。

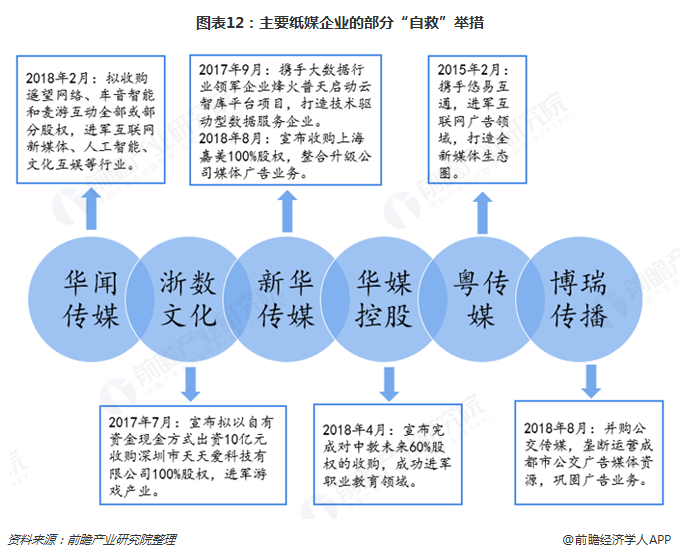

无独有偶,除了华闻传媒以外,其他公司也在积极探索“自救”之路。例如,浙数文化进军游戏产业、新华传媒打造大数据服务平台、华媒控股进军职业教育领域、粤传媒朝新媒体转型、博瑞传播重点开展公交广告业务…等等。综上可知,传统纸媒行业衰退势不可挡,公司通过开拓多元化业务或对原有业务进行数字化升级改造或将助其实现长足发展。

以上数据及分析均来自于前瞻产业研究院《中国报纸行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对新媒体行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新媒体行业发展轨迹及实践经验,对新媒体行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT