2018年绿色能源(清洁能源)行业市场竞争格局与发展趋势分析 消纳问题将解决【组图】

细分市场竞争格局存差异

随着传统火电排出的有害气体造成的温室效应导致全球气候变暖危害的呈现,我国面临的环境保护和节能减排压力与日俱增,大力发展清洁能源势在必行,如水电、风电、太阳能发电、核电等。

政策助力下,清洁能源在我国能源结构占比中将不断提高。截至2018年11月底,全国6000千瓦及以上电厂装机容量17.7亿千瓦,同比增长5.2%,增速比上年同期回落2.0个百分点。其中,火电装机容量为11.2亿千瓦,占全国总装机容量的63.21%,清洁能源中的水电、核电、风电、太阳能发电装机容量分别为3.1亿千瓦、0.42亿千瓦、1.8亿千瓦、1.2亿千瓦,分别占全国总装机容量的17.49%、2.37%、10.16%和6.77%。

清洁能源的快速发展,吸引了大量企业涌入,但各细分市场的竞争格局存在差异。以水电为例,水电市场竞争较为分散,其中上市公司就多达19家,分布在四川省、广东省、湖南省、北京市、广西壮族自治区等10个省级行政区。

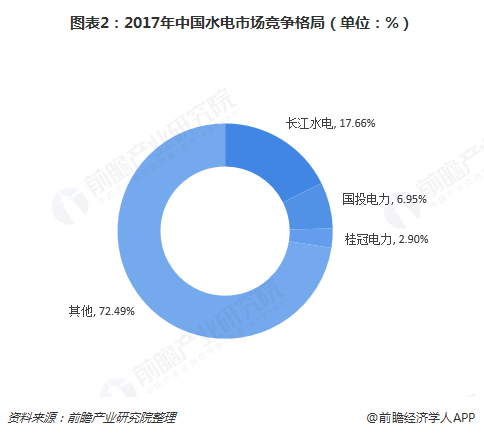

具体企业来看,2017年,长江水电公司累计完成发电量2108亿千瓦时,占全国水电发电量的17.66%,处于龙头位置;国投电力公司控股企业累计完成发电量1289.49亿千瓦时,占全国水电发电量的6.95%,排在第二;桂冠电力位列第三,累计完成发电量346.59亿千瓦时,占比达2.9%。水电市场前三企业占比合计不到三成,集中度较低。

相比水电市场,风电市场集中度较高。数据显示,截至2017年底,我国风电机组制造企业中,金风科技累计装机容量达到4270万千瓦,占比达到23%;联合动力、华锐风电并列第二,各占9%。这三大企业所占比重合计超过四成,前十企业合计比重则超过八成,集中度较高。

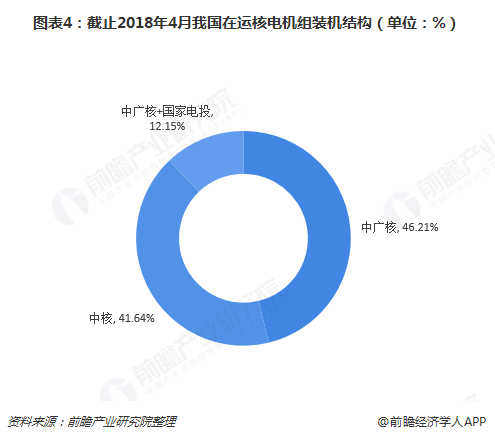

核电市场由于技术壁垒,更是处于垄断格局。截止2018年4月,我国在运的38台核电机组中,中广核控股的数量为16个,装机容量达到17010万千瓦,占我国在运核电装机容量的46.21%;中核控股的在运核电机组数量为18个,不过中核集团核电项目起步较早,核电机组功率相对较低,因此总装机容量较中广核低,为15326万千瓦,占我国在运核电装机容量的41.64%;中广核和国家电投控股的核电机组数量为4个,机组功率均为1118万千瓦,总装机容量为4472万千瓦,占我国在运核电装机容量的12.15%。

清洁能源消纳问题将解决

为保障清洁能源产业高质量发展,实现充分消纳已成为关键所在。可以预见,未来将更有力有效促进清洁能源消纳的措施,形成全社会促进清洁能源消纳的合力,推动建立清洁能源消纳的长效机制。

2018年12月,国家发改委、国家能源局便联合印发《清洁能源消纳行动计划(2018-2020年)》,提出到2020年,基本解决清洁能源消纳问题。

具体指标来看,2019年,确保全国平均风电利用率高于90%(力争达到92%左右),弃风率低于10%(力争控制在8%左右);光伏发电利用率高于95%,弃光率低于5%。全国水能利用率95%以上。全国核电基本实现安全保障性消纳。

2020年,确保全国平均风电利用率达到国际先进水平(力争达到95%左右),弃风率控制在合理水平(力争控制在5%左右);光伏发电利用率高于95%,弃光率低于5%。全国水能利用率95%以上。全国核电实现安全保障性消纳。

在消纳问题逐渐得以解决下,清洁能源产业有望迎来新一轮发展,并保持中高速增长态势。其中,风电保持中速平稳增长,光伏发电有望实现高速快速增长,光热发电、地热等新型可再生能源利用形式完成初步规模化示范,清洁能源产业发展将再上新台阶。

以上数据来源参考前瞻产业研究院发布的《中国绿色能源(清洁能源)产业市场前瞻报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对绿色能源行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来绿色能源行业发展轨迹及实践经验,对绿色能源行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT