政策、房产、基建三因素化合作用 水泥产量步入平台期

水泥工业是国民经济发展的重要基础产业,广泛应用于土木建筑、水利、国防等工程,为改善人民生活,促进国家经济建设和国防安全起到了重要作用。进入本世纪以来,随着我国经济快速发展,拉动了水泥产业规模迅速扩张,年产量到2014年已经到24.8亿吨,随着我国经济发展速度逐步放缓,水泥需求呈现出下降趋势。我国在经济发展进入“新常态”的背景下,产能过剩更加突出,由此淘汰落后产能,开发新的需求,向高端发展延伸产业链和向国外发展成为转型升级的新趋势。

水泥产量进入平台期

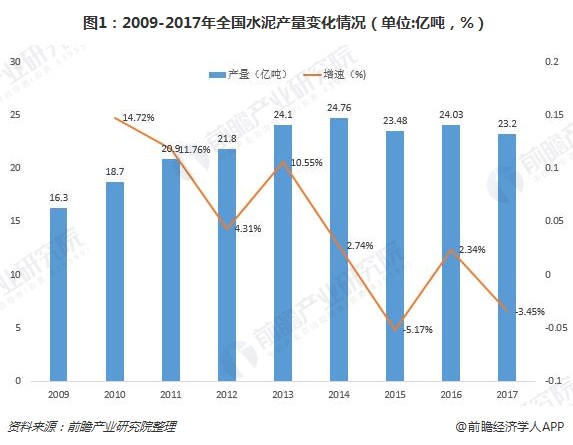

2009-2017年,我国水泥行业产量增速呈波动下降的趋势。2014年以前,我国水泥产量呈稳步增长的态势,2014年,我国水泥产量达到巅峰24.76亿吨。而自2014年以后,我国水泥行业产量开始进入平台期,产量在23-24亿吨左右徘徊。

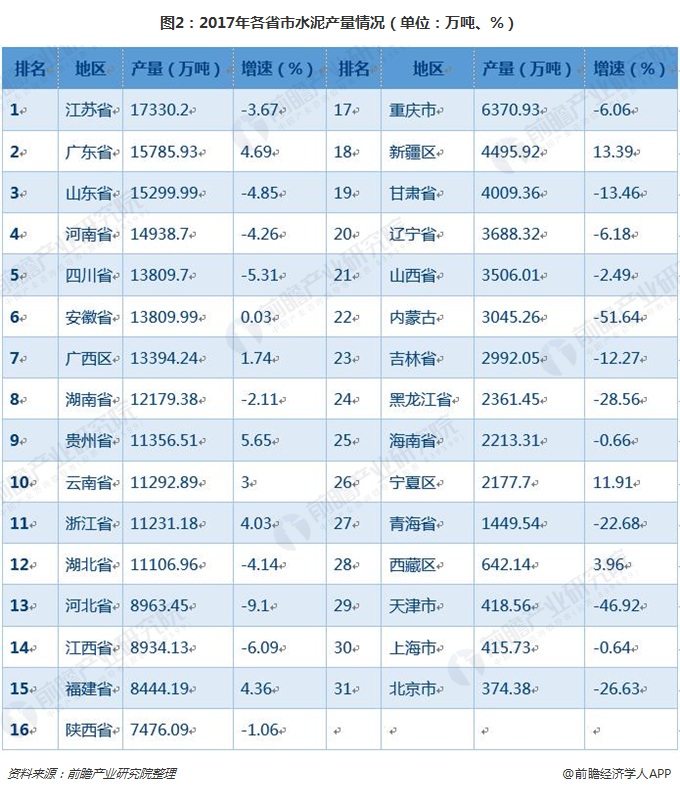

从下图可以看出,水泥行业区域性强。行业总需求下降之时,南部地区的需求表现出更高的韧性,从全国各地区水泥产量来看:水泥产量排名前十的地区分别是江苏省、广东省、山东省、河南省、四川省、安徽省、广西省、湖南区、贵州省和云南省。其中,排名前五的几个地区,除了广东省产量15785.93万吨,同比增4.69%以外,其他地区水泥产量均呈同比去年有所下降。

政策施压,行业增速趋缓

目前,水泥行业受“去产能”与“环保”政策的双重压力下,行业发展增速趋稳。

一方面,遏制新增产能已成共识,地方政府执行产业政策的力度明显加大,社会舆论监督和行业自律公约使新增产能行为更为收敛。2015-2017年,中央经济工作会议定调的主要工作任务,由“三去一降一补”逐步转到“三大攻坚战”,“三去一降一补”是经济的结构性改革,而“三大攻坚战”则是此基础之上,进一步提高经济发展的质量。政策的变化具体到行业层面,是对于水泥等周期行业的供给端提出了更高的要求,促进了行业供给端的改善。

另一方面,随着2017年以来环保力度的空前加强,环保对于行业供给的影响更大。主要体现在:1、行业限产、停产在时间和空间范围上双双扩大,供给收缩;2、产品生产、运输过程中的污染排放标准提高,原材料价格上涨。从行业角度来看,前瞻认为行业自律与协同、控制新增产能是行业内生性的诉求,而环保限产则是外生性的,是产业结构升级、经济高质量发展背景下新增的外部变量。

以下是前瞻对2017年水泥行业重点政策的汇总:

房地产与基建业发展构成稳定需求

水泥行业作为强周期行业,下游需求主要来自于房地产、基建及农村市场。我国发展商品房、大力推进基建投资的历史,也是水泥工业发展壮大的进程。而近几年来,房地产市场基调为加强调控,房地产行业增速放缓。

从下图可以看到,2018年3月以来,房屋新开工面积增速持续下降,至8月增速下降至36.13%。虽然房地产投资增速总体还保持在中高速增长,但结构已经发生变化,以土地购置费为主的部分增长更快,而建筑工程投资增速则下行。这样的结构转变将导致水泥相关的需求有所下降。

另一方面,基建“稳增长”将为水泥行业带来需求端的边际改善。在“去杠杆”与防风险的大背景下,“降成本”与“补短板”的重要性提高,但基建作为“稳增长”的有力手段,仍然提供了政策储备。基建的稳定增长在一定程度上拉高了水泥的需求。随着地方举债与PPP融资的逐步规范,基建投资与房地产投资总体仍将构成相对稳定的需求。

“十三五”是我国全面建成小康社会的决胜阶段,也是建材工业“创新提升、超越引领”战略实施的第二个五年规划。目前,国内经济发展已经进入新常态,水泥市场需求和水泥工业发展环境将发生深刻的变化。环境的新变化和业态发展的新变化,将为水泥工业发展既带来良好机遇,又带来严峻的挑战。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国水泥行业产销需求与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对家庭储能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家庭储能行业发展轨迹及实践经验,对家庭储能行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT