新能源客车:补贴政策影响龙头业绩,出口市场一片光明

近几年,面对政府对新能源客车补贴大幅倒退,新能源客车的销量增速减缓,龙头企业的业绩出现明显下滑,面对政策的变化,客车企业将目光转移到海外市场,或带来新的利润增长点。

新能源客车销量回升,公交市场抢眼

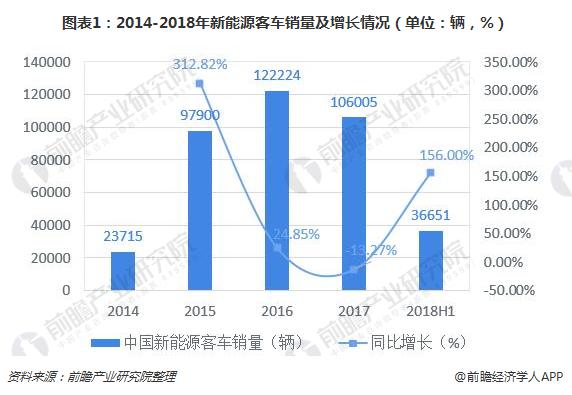

新能源客车销量在2015年出现爆发式增长,2016年虽然增速减缓但仍然延续良好发展态势并达到近几年来销量的最高值,这一切主要得益于各地方政府在公共领域积极推广新能源汽车,带动了新能源客车的市场规模和发展速度逐年提升,特别是公交车电动化转型逐年提速。2016年,新能源公交车在新能源客车总销量中的比重高达74.38%,虽然国家新能源汽车补贴政策不明朗,但并未影响新能源公交车需求的增长。到了2017年,随着国家补贴政策的倒退,对新能源客车的标准要求变化大,新政策提出了多个新增技术考察指标,如:动力电池系统能量密度、充电倍率、节油水平,使得客车企业需要重新调整产品以达到新标准的规范。另外,2016年释放的大量订单已将开放区域填满,部分地区的市场已达到饱和,市场需求下降导致2017年新能源客车市场出现下跌。但在2018年上半年,我国新能源客车销量达到36651辆,同比增长156%,新能源客车销量再次呈现高速增长的局面。

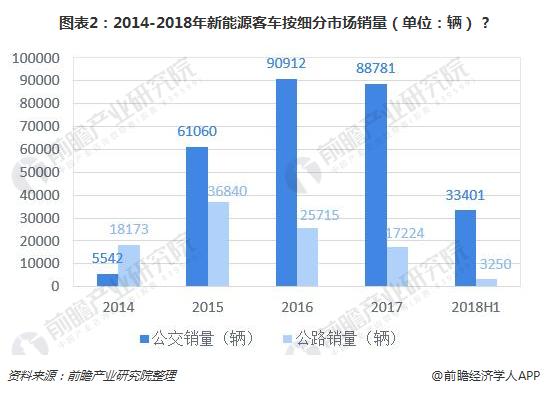

在公交优先、节能减排、新能源汽车的推广应用这些政策推动之下,公交车的需求量有大幅提高,公交车在新能源客车细分市场的销量逐年增长,销量占比更是在2018年上半年高达91%,成为新能源客车市场的核心市场。

行业集中度高,2018年上半年销量

从2015-2018年新能源客车的行业集中度来看,我国新能源客车CR10一直保持在70%以上的高位,2018年上半年我国新能源客车行业CR10指数为78.46%。根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR10≥40%)和竞争型(CR10<40%)两类。其中,寡占型又细分为极高寡占型(CR10≥70%)和低集中寡占型(40%≤CR10<70%);竞争型又细分为低集中竞争型(20%≤CR10<40%)和分散竞争型(CR10<20%)。我国新能源客车属于寡占型市场中的极高寡占型,市场集中度高。

从2018年上半年我国新能源客车企业销售数据来看,宇通客车以8765辆的销量远超第二名的比亚迪,前十家企业的新能源客车销量都在1000辆以上,销量同比增长速度平均高达120%。其中,比亚迪、中通客车、中车时代以及一汽这四家企业新能源公交客车销量占该企业新能源客车总销量比重都达到100%。

龙头企业业绩有所下滑,补贴政策影响大

虽然2018年上半年,我国新能源客车企业的销量数据可观,但是就业绩来看却不太乐观。2018年上半年新能源客车三家上市公司的营业收入都较2017年同期有所上升,但是净利润却出现了较大幅度的下滑。关于净利润的大幅下滑,中通客车表示受国家补贴政策持续退坡影响,同行业竞争加剧,产品价格和毛利率大幅下降等多重因素影响。而兼具电动大巴和新能源乘用车业务的比亚迪也表示,虽然公司新能源汽车销量虽同比保持高速增长,但是受补贴退坡影响,新能源汽车业务的整体盈利较2017年同期相比有较大幅度的下降。

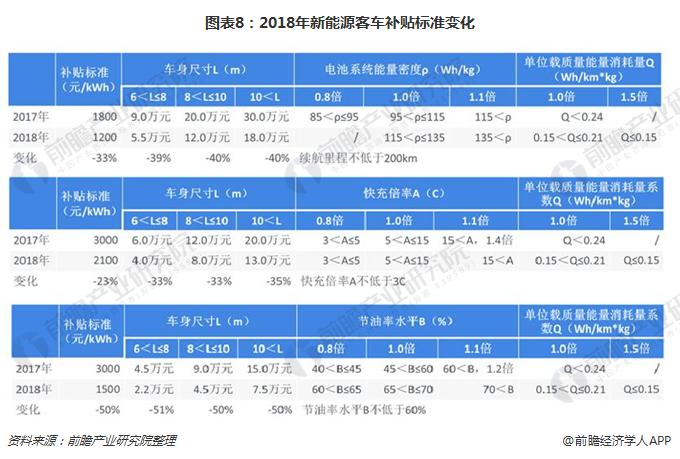

而新能源客车领域补贴退坡幅度大,是由于2016年新能源汽车骗补事件发生的重灾区在于中小型客车,故在2016年的标准上,2017年6-8米客车补贴退坡70%,8-10米退坡50%,10米以上退坡40%;而2018年度的补贴新政与2017年补贴标准相比,补贴金额继续退坡,2018年的新能源客车补贴计算如下:

新能源客车补贴金额=Min{车辆带电量×单位电量补贴标准;单车补贴上限}×调整系数

其中,调整系数包括:电池系统能量密度系数ρ、单位载质量能量消耗量系数Q、快充倍率系数A及节油率水平系数B。

对于非快充纯电动客车退坡幅度约40%,电池系统能量密度门槛从85kWh/kg提升至115kWh/kg,单位载质量能耗不高于0.21Wh/kmokg;对于快充类纯电动客车退坡幅度约33-35%,快充倍率要求不变,但快充倍率在15C以上的调整系数由1.4倍降为1.1倍;对插电式混合动力(含增程式)客车退坡幅度约50%,节油率要求大幅提升。

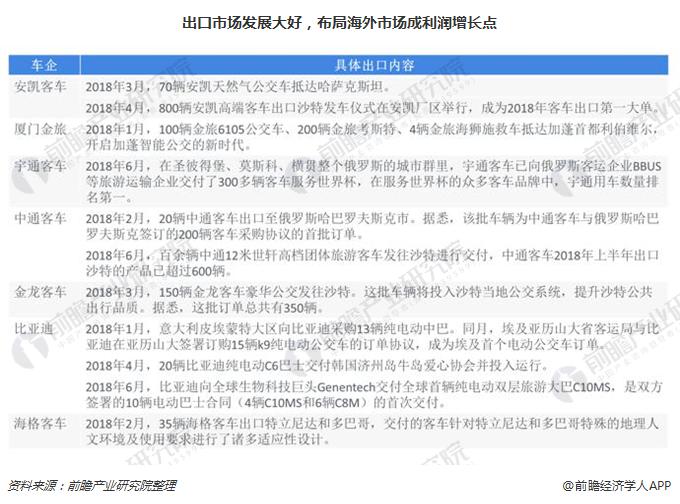

面对国家补贴政策变化带来的不利影响,我国新能源客车龙头企业转向大力开拓海外业务,据不完全统计,2018年上半年,我国有近2000辆新能源客车出口海外。在"一带一路"号召的发酵效应下,更加助推各客车企业在国际市场上的开拓。

但事实上,早在我国开始推广新能源客车之时,我国新能源客车就已开启了海外市场之路。2009年,金龙客车将首辆混合动力公交车卖到了新加坡,实现了国内自主品牌混合动力客车出口海外的零突破。此后,宇通客车、苏州金龙、厦门金旅、比亚迪等众多国内客车制造企业,也纷纷开辟了新能源客车海外市场。

目前,我国新能源客车不仅在南美等发展中国家实现了销售运营,还走向了欧美等发达国家及地区。2017年在欧洲市场,我国出口欧洲新能源客车95台,占到中国出口欧洲的客车数量的5.5%,相对于2017年中国出口全球新能源客车数量仅占出口全球客车数量的0.55%,中国新能源客车出口欧洲的市场表现较强,未来中国新能源客车在欧洲市场上应该有更大的潜力,主要原因在于欧洲新能源客车发展缓慢,传统的欧洲本土大牌在新能源车领域的研发投入不够,欧洲政府对新能源大型车辆几乎没有补贴政策。

据悉,中国市场的需求量约占全球大中型客车市场的容量1/3,而欧美日韩等发达国家的需求量略超1/3,剩余1/3为印度、南美等发展中国家。此前中国客车出口主要集中在售价较低的南美发展中国家,如果未来中国客车企业能够在欧美日韩等发达国家实现持续地新能源客车出口,则相当于为我国新能源客车龙头企业打开了一个与国内市场同等大小、但售价高出一倍以上的高端市场,布局海外市场将为国内新能源企业带来可观的利润增长点!

更多数据参考前瞻产业研究院发布的《2018-2023年中国客车行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对客车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来客车行业发展轨迹及实践经验,对客车行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT