一文了解医疗信息化行业竞争格局 未来医疗信息化龙头会是谁?

一、国际领先企业竞争力强但市场份额较小

目前国内的独立软件商或者系统集成商在医疗信息化建设中仍然处于主导地位。医疗信息化具有比较鲜明的中国特色,本土厂商对于中国医疗行业现状的解决方案更加熟悉并且能够在此基础上进行创新,对用户需求掌握地更加透彻,这些都使得他们更能获得医疗用户的青睐和认可。

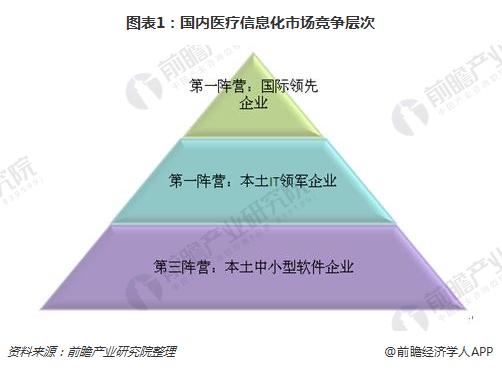

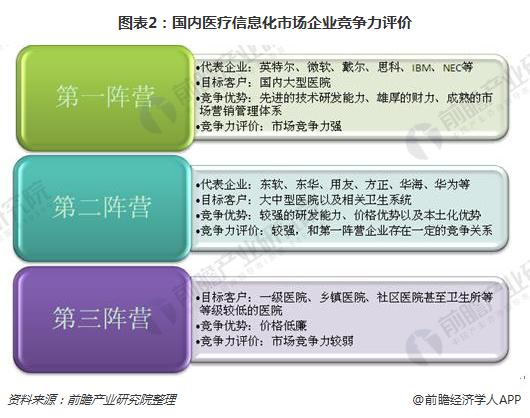

但随着中国医疗IT市场的快速增长,吸引了越来越多的国外厂商关注。在国际厂商中,英特尔、IBM、Oracle、思科等都成立专业的医疗行业部门。这些国外公司的进入无疑使得医疗信息化市场的竞争态势变得更加如火如荼。按竞争力划分,国内医疗信息系统供应商可分为“三大阵营”,竞争力依次递减。

从下面的图表中可以看出,不同阵营的竞争者所具有的竞争力、面向客户、提供服务等均有所不同。

二、市场集中度有望逐步提高

目前,国内的医疗信息化企业以EMR、HIS、系统集成为主,医疗卫生健康领域医疗信息化及软件生产供应商较多,约在600家左右,其中大型供应商占比15%,中型占60%,小型占25%。

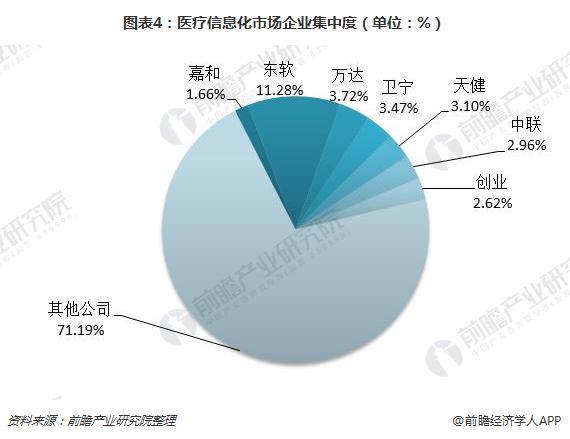

在全国医疗信息化联盟最新的一份调查数据中,在全国866项医疗信息化市场中标信息统计中,规模排名前七的企业的占比合计28.8%,预计前十的规模占比将在30%左右,依然呈现出较低的市场集中度。在如此多的供应商中,以区域性中小厂商为主,能够覆盖全国市场的供应商屈指可数,行业集中度有待提升。

目前,已上市的全国性公司有创业软件、东软集团、东华软件、卫宁健康、万达信息、思创医惠等,区域性厂商有荣科科技等。随着医疗卫生信息化市场的快速增长,这些国内主力厂商将凭借其业已形成的产业基础和雄厚的综合实力,加大对该行业的投入,通过合资、并购等方式进一步扩大其经营规模,优化其产品结构和人才结构,抢占更大的市场份额。因此,近几年医疗卫生应用软件市场的竞争将继续集中在国内主力厂商间展开。

前瞻分析认为,医疗信息化行业集中度较低的原因主要有两个:其一,因为尚未形成统一的行业标准,初级信息化系统较为简单,行业进入门槛较低;其二,另一方面也是因为市场具有一定的区域性,地方割据的现象也较为严重。

预计未来几年市场集中度仍会维持当期水平。但是随着市场的日趋成熟,能够提供综合解决方案的厂商在市场中的领先优势渐渐明显,并且保持较高的增长速度,我国医疗信息化市场集中度将会逐步提高。

三、行业竞争格局发展趋势

目前国内医疗信息化解决方案提供商和医疗机构信息化建设企业数量较多,但绝大多数企业规模较小。市场竞争尚处于区域分散竞争阶段,基本形成以各大城市为中心的区域性优势,跨地域的医疗信息化企业位数不多,全国性的医疗信息化企业数量则更少。

目前我国医疗信息化行业的市场竞争呈现以下趋势:

1、综合解决方案供应商市场优势凸显,市场集中度逐步提高

随着市场的日趋成熟,能够提供综合解决方案的厂商在市场中的领先优势渐趋明显,并且保持较高的增长速度,市场集中度逐步提高。而一些专业的医学影像存储与传输系统厂商、电子病历厂商则通过寻求与医院信息管理系统厂商的合作来扩大专业产品的市场。

2、竞争压力将促使医疗行业信息化产品与服务提供商企业之间整合

国内早期现身的ISV企业,生存下来的大都通过引入战略投资等方式,壮大规模,取得更多的生存与发展机会。这些成长起来的ISV下一步必将通过收购的方式,整合区域的小型ISV,获得更多客户资源,完善产品线,扩大战场,以应对国内外厂商的竞争。

更多数据参考前瞻产业研究院发布的《2018-2023年中国医疗信息化行业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗信息化行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗信息化行业发展轨迹及实践经验,对医疗信息化行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT