2018上半年家电行业销售情况分析 高端化、智能成趋势【组图】

回顾2018年上半年的中国家电市场可谓风起云涌波澜壮阔,期间爆发出不少行业大事件,如2018年俄罗斯世界杯中如火如荼的“法国队夺冠,华帝退全款”事件、曾位列全国冰箱品牌前三强的新飞被康佳收购、酷开宣布正式剥离电视业务等等,都引发了高度的关注。那么,随着2018年上半年的介绍,下半年的来临,中国家电行业表现如何?行业未来又有何发展趋势呢?

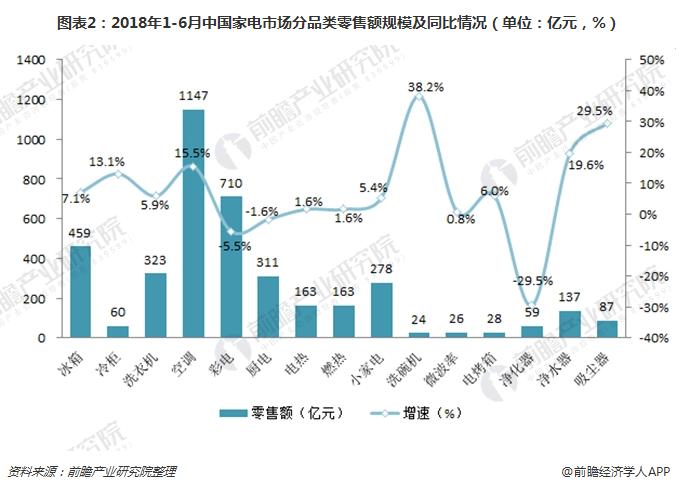

2018年上半年全品类家电零售额4088亿元 同比增长6.7%

根据家电行业数据显示,尽管2018年以来,房地产市场增速下滑、彩电行业低迷、厨电类产品整体表现不佳, 但总体而言,中国家电市场仍保持稳步增长。2018年上半年中国全品类家电(不含3C)零售额4088亿元,同比增长6.7%。

从家电产品各品类零售情况来看,2018年上半年,四大家电品类中,除了彩电下滑外,其余均有不同程度的增长。其中空调零售额为1147亿元,同比增长15.5%;彩电零售额710亿元,同比下降5.5%;冰箱零售额459亿元,同比增长7.1%;洗衣机零售额323亿元,同比增长5.9%。

此外,小家电(包含电饭煲、电磁炉、电压力锅、豆浆机、料理机、电水壶、榨汁机)实现低速增长,2018年上半年零售额为278亿元,同比增长5.4%;厨电(包含油烟机、燃气灶、消毒柜)整体表现不佳,2018年上半年零售额为311亿元,同比下降1.6%。

值得一提的是,2018年上半年,家电产品新兴品类表现较为出色,如吸尘器增速达29.5%、净水器增速19.6%,位居各家电品类的第一、第二名。但由于二者整体体量较少,对家电行业的总体规模影响有限。

家电产品高端化成绩显著 吸尘器、电烤箱、燃气热水器、冰箱领跑

近年来,我国居民消费持续扩大升级,已进入消费需求持续增长、消费结构加快升级、消费拉动经济作用明显增强的重要时期,呈现出从注重量的满足向追求质的提升、从有形物质产品向更多服务消费、从模仿型排浪式消费向个性化多样化消费等一系列转变。

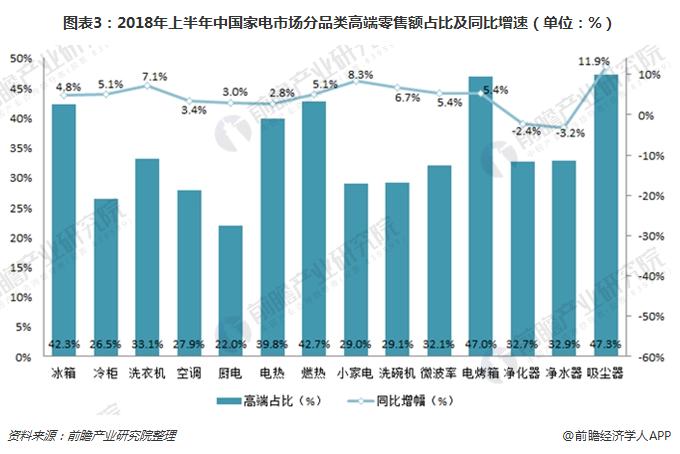

在这一趋势下,品质消费成为消费升级的重要方向,家电领域也不外如是。消费者购买家电看重个性化和定制化,注重品牌和品质,拥有高品质生活理念,愿意为“好产品”买单;家电制造企业将品牌建设、产品创新作为企业未来主攻的战略之一;家电销售渠道则持续扩大中高端产品销售的引导和品类,如数据显示,苏宁依托全国5000多家互联网门店的体验优势,6000元以上高端产品线下零售额占比高达87%,是高端家电首要销售渠道。

在消费升级,中高端产品受青睐的趋势下,我国家电产品高端化成绩显著。从高端品零售额占比来看,各品类家电高端品零售额占比均在25%以上,其中吸尘器47.3%、电烤箱47.0%、燃气热水器42.7%、冰箱42.3%,领跑高端品销售市场,相对“落后”的品类有冷柜、空调、小家电、洗碗机。

可以断定的是,未来随着中国中产阶级的不断壮大,高端家电市场规模还将持续提升。高端市场也将成为中国家电企业下一阶段角逐的重要战场。

家电重点技术渗透率不断上升 智能化成趋势

近年来,围绕着人工智能、云计算的讨论此起彼伏,俨然已经成为当下最热的话题,万物互联的物联网时代、智慧生活即将到来。

就家电市场而言,随着人工智能、云计算技术的不断成熟,家电制造企业纷纷加快了高技术、智能化家电市场的投入。数据显示,2018年上半年中国电视产品智能化高达97.8%,几乎完全实现了智能化;其次智能化率超过80%的还有电热和燃热,分别为81.6%和82.1%;2018年上半年智能空调、智能冰箱、智能洗衣机三者智能化率分别达到了39.4%、30.9%和42.30%。

从重点技术渗透率来看,各品类家电均加大了重点技术的应用。如冰箱变频技术渗透率为78.0%、风冷94.1%;洗衣机变频技术渗透率为84.5%,洗烘一体51.1%;空调中变频技术渗透率为81.2%、节能59.7。2018年上半年各品类家电重点技术渗透率如下:

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国智能家电行业市场调研与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智能家电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智能家电行业发展轨迹及实践经验,对智能家电行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT