一文带你看中高端男装上市企业2018上半年业绩,海澜之家仍是王者

不久前,A股市场的中高端男装企业纷纷公布了2018年中报。前瞻产业研究院根据各家企业的财报对这些企业进行经营成果对比分析。

规模大、利润高,海澜之家领先A股中高端男装企业

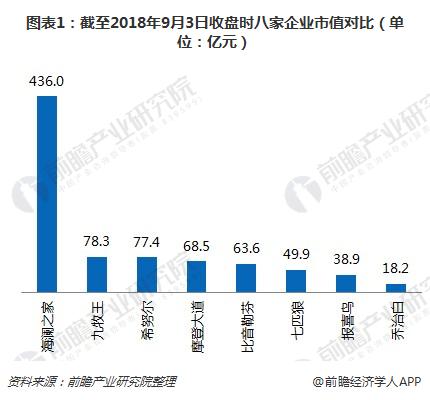

截至2018年9月3日收盘时,中高端男装主要上市企业市值如下图所示。其中,海澜之家以436亿元遥遥领先;九牧王、希努尔(2018年6月6日停牌至今)、摩登大道(2018年2月2日停牌至今)、比音勒芬等企业处于50亿元以上梯队中;七匹狼、报喜鸟、乔治白暂时维持小体量。

不仅是市值,海澜之家以100亿元的营业收入和20.7亿元的归属净利润占据中高端男装市场龙头地位。与海澜之家具有相近净利率水平的还有九牧王、比音勒芬两家企业,营收处于中等规模,净利率在20%上下。

代表性企业轻资产模式运营,各企业间竞争优势明显

根据财报数据,2018年上半年,比音勒芬、报喜鸟毛利率均达到60%以上,同时二者资产负债率较低,处于轻资产模式。同样处于轻资产模式的九牧王,存货周转率约1.6次,但主营业务现金比高达1.23,处于这些品牌的前列。相比之下,海澜之家55%的资产负债率处于较重的资产结构中,但它的净资产收益率最高,股东回报最强,主营业务现金比率也达到1.23,主营业务创造现金的能力较强。

值得注意的是,希努尔存货周转率超过5次,在较轻的资产模式中,主营业现金比处于中间水平,达1.1,说明它快速的销货并没有收回与业务相匹配的现金;加之较低的毛利率、净资产收益率,从服装业务来讲,公司市值相对偏高。

八家企业经营模式各异、乔治白、摩登大道等品牌发力研发设计

零售行业已发展为优势互补的多业态融合模式,通过融合国内政策、企业实力、业内资本等各种资源,行业正强力向全渠道新型零售发展。中高端男装亦然,部分品牌从错位竞争到调整战略、对接或轻资产化发展。

除了越来越多的企业开始线上线下双向发力之外,七匹狼、报喜鸟、九牧王、乔治白、海澜之家等企业还保留着自主生产的模式;而比音勒芬等企业移出生产环节,和乔治白同样在研发设计环节重点发力;希努尔向上连接高级定制,向下连接快时尚品牌,在跨界拓展业务的同时建立品牌产品护城河。

2018年上半年由于希努尔战略调整,企业暂时没有投入研发开支。其他品牌中,七匹狼、海澜之家研发开支投入最多,达到0.3亿元;乔治白、摩登大道研发强度最高,分别占各自营业收入的3.48%和2.47%。

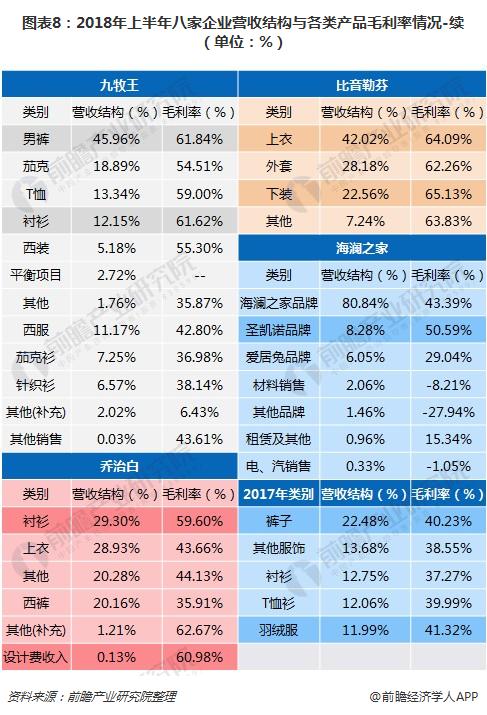

中高端男装高毛利率产品多为上装类,摩登大道上装高毛利超过75%,圣凯诺成为海澜之家头号高毛利品牌

通过汇总这八家上市企业的营收结构及毛利率可以发现,在各个品牌中,上装多为高毛利率产品,尤其是摩登大道的T恤类、夹克风衣类、棉褛等,毛利率超过75%;报喜鸟的T恤品类毛利率也超过近于74%。

2017年时,海澜之家毛利率最高的产品品类为羽绒服和裤子等产品;2018年上半年,海澜之家全资子公司圣凯诺采用传统的自主生产经营模式,为团购客户定制生产中高端职业装,毛利率超过50.59%。

不难发现,在这八家上市的中高端男装品牌中,“定制”“团购”成为业绩、利润的增长必备字眼,不过由于部分企业暂时处于停牌状态,市值仍停留在此前的水平。资本市场一直青睐股东回报高、现金回收多、能够建立品牌的护城河并长久发展的的企业;同时中高端男装品牌也在新零售、消费升级的背景下纷纷转型、调整偏僻战略。强者恒强的定律在中高端男装市场中同样适用,对于买方、卖方投资者来说,还须警惕市场的“不理性”。

以上数据分析参考前瞻产业研究院发布的《2018-2023年中国男装行业产销需求与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对男装的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来男装发展轨迹及实践经验,对男装未来的发展前景做出审慎分析与预测;是男...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT