十张图了解2018年上半年中国造船行业数据 三大造船指标两增一降

我国三大造船指标两增一降,原材料成本上涨,整体经营效益有所下滑

2018年以来,中国造船市场延续回升势头,新承接船舶订单同比大幅增长,但船舶行业经济效益却有所下降。

中国船舶工业行业协会发布的数据显示,2018上半年,全国造船完工1940万载重吨,同比下降20.8%。承接新船订单1423万载重吨,同比增长74.8%。6月底,手持船舶订单8952万载重吨,同比增长17.2%。

值得注意的是,虽然船市初步显现回升迹象,但需求不足和产能过剩的矛盾仍然存在,在市场倒逼机制和政策引导的共同作用下,我国过剩产能进一步压减。中国船舶工业行业协会预计2018年,我国造船完工量约3600万载重吨,新承接船舶订单量有望比上年增长,年底手持船舶订单将维持在9000万载重吨左右。

2018年1-5月,全国规模以上船舶工业企业1210家,实现主营业务收入1943亿元,同比下降2.6%。规模以上船舶工业企业实现利润总额41.4亿元,同比下降26.1%。其中,除船舶改装企业和海洋工程装备制造企业营收和利润总额有所上涨外,其余细分产业营收和利润总额均有不同程度的下滑。

业内人士分析认为,船舶制造行业盈利水平大幅下降,主要受到原材料成本上涨影响。上半年,船用钢材价格延续上涨态势,20mm船板月均价格达到4850元/吨,同比上涨超过30%。除此之外,劳动力、物流成本的刚性上涨给企业经营带来很大压力。

而海洋工程装备主要受益于国际原油价格持续攀升,市场实现温和复苏,二手海工市场成交活跃,供需过剩矛盾进一步缓和。但受制于手持订单规模庞大,短期内海工建造市场新造需求依旧有限,装备价格持续低迷。

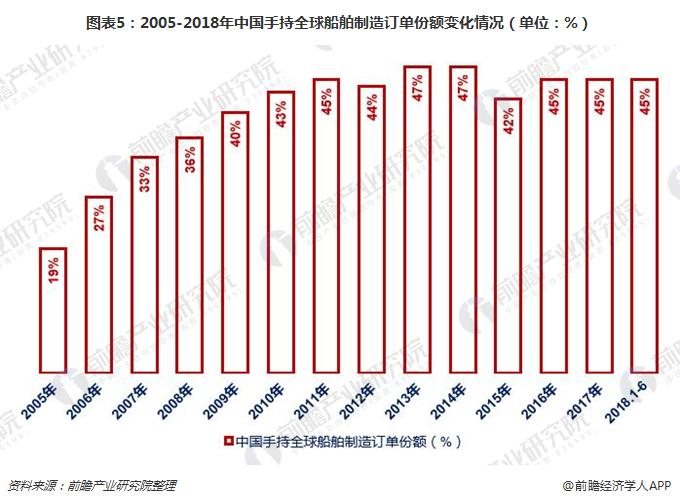

2018上半年中国造船世界地位同比上升,手持全球船舶制造订单份额与上年持平

对比2017上半年的各项指标可以看出,2018上半年中国造船三大指标占全球比重均有所上升。其中,造船完工量(42.4%)和手持订单量(45.0%)仍居世界首位,但新接订单量份额(40.4%)不及韩国(45.1%)。此外,2018上半年中国手持订单量份额与上年底持平,仍为45.0%。

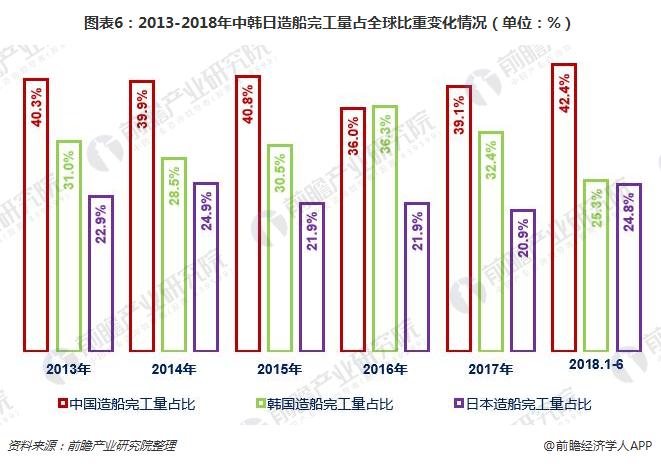

从2013年以来中韩日造船完工量占全球比重的对比情况来看,除2016年外,其余年份我国造船完工量占全球的比重均高于韩国,优势较为明显。

更多数据参考前瞻产业研究院发布的《2018-2023年中国船舶制造行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT