2018年汽车零部件制造行业竞争现状分析 外资企业关键领域市场份额高【组图】

一、行业市场规模发展速度趋于稳定

近年来,中国汽车零部件行业市场规模的发展速度趋于稳定。根据中国汽车工业协会统计数据显示,2017年,我国汽车零部件制造企业实现销售收入37392亿元,同比增长8.20%。

二、外资企业数量少但市场份额大

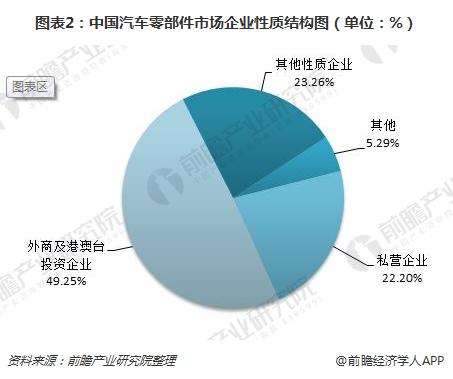

据不完全统计,零部件企业总数超过10000家(规模企业不到6000家)。我国汽车零部件制造企业中,私营企业和外资企业占有较大比重,分别为49.25%和22.20%。而股份制企业、国有企业占比相对较少。

国内汽车市场的快速发展,吸引了大量的外资企业进入国内市场。外资企业凭借其在技术、资本方面的优势,迅速占据了中国汽车零部件市场的重要份额。世界排名前20位的著名汽车零部件公司多数已通过合资或独资的形式进入中国市场,例如米其林公司、博世公司、美国普利司通公司等。全球著名汽车零部件制造商,美国博格华纳公司也于2004年12月在上海正式运营。此外,世界最大的汽车零部件供应商之一,德尔福汽车系统已在中国建立了10多家独资和合资汽车零部件企业,为一汽、上汽等中国主要汽车制造商供货。

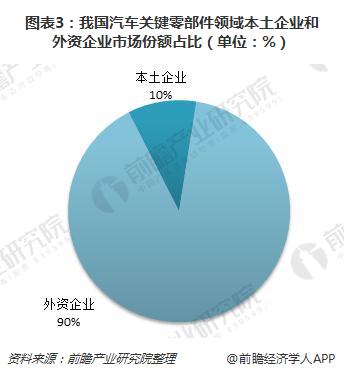

尽管外资背景企业(独资以及中外合资)仅占规模企业数的20%,但其市场份额高达70%以上。而在汽车电子和发动机关键零部件等高科技含量领域,外资市场份额高达90%。在发动机管理系统(包括电喷)、ABS等核心零部件领域,外资企业所占比例分别高达95%和90%以上。

近年来,私营汽车零部件企业也得到稳步发展。万向集团、万安集团、万丰奥特集团、信义玻璃、浙江银轮机械、上海久乐安全气囊等众多优秀私营汽配零部件企业迅速成长。目前,私营企业数量占中国汽配零部件企业总数的49.25%。

三、汽车零部件出口金额达到637亿美元

2011-2014年,我国汽车零部件出口金额呈现逐年增长的趋势。进入到2015年,我国汽车零部件市场出现了负增长,2015年累计出口金额为619.17亿美元,同比减少4.18%。究其原因主要有以下几方面:一是全球经济整体低迷,总体疲软,竞争激烈,汽车消费市场萎缩,加之汇率因素影响,使中国汽车出口和海外生产均受到很大影响;二是传统出口市场萎缩,同时面临其他国家的激烈竞争。出口方面,目前主要集中在拉美、俄罗斯、中东和北非等地区,这些国家或地区,政治经济时有程度不一的不确定性,市场风险比较大,外部环境的不稳定直接导致了市场需求疲软。而传统汽车强国及一些汽车产业正在崛起的发展中国家也对中国汽车出口市场不断挤压;三是各种贸易壁垒依然存在,有时还会加重,使国内企业在向部分海外市场出口产品时受阻。

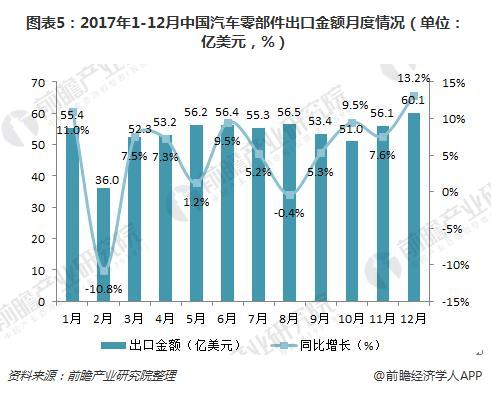

2016年,我国汽车零部件出口结束了2015年的负增长局面,累计出口金额为645.73亿美元,较上年同比增长4.29%,汽车零部件出口市场出现了复苏迹象。但2017年,汽车零部件出口金额再度小幅下滑,累计出口金额637.78亿美元,同比下滑1.23%。

从月度汽车零部件出口金额同比变化情况来看,2月、8月出口金额同比有所下降,其他各月均呈增长,但除1月和12月外,各月增速均低于10%。

2017年,我国向“一带一路”沿线国家共出口汽车整车64.07万辆,同比增长23.75%,占出口汽车整车总量的60.23%。出口摩托车346.28万辆,同比增长4.97%,占摩托车出口总量的37.28%。

此外,从“一带一路”沿线国家出口市场表现来看,中东欧地区出口表现最为突出,共出口47.10亿美元,同比增长18.62%。南亚和中亚地区也呈两位数较快增长,分别出口29.20亿美元和9.61亿美元,同比分别增长11.27%和11.11%。中东(西亚)和东盟(含蒙古)地区增速略低,分别出口78.43亿美元和80.26亿美元,同比分别增长9.23%和4.30%。

目前,我国已经和71个国家签订了“一带一路”合作协议。作为国家战略,我国近些年来不断加强与“一带一路”沿线国家合作力度,特别是对一些欠发达国家加大了投资力度,帮助他们极大改善了当地的基础设施,这也在很大程度下促进了当地经济的活跃,也为我国进一步扩大出口激发了活力。

在四大类汽车零部件品种中,发动机出口374.14万辆,同比增长10.53%;出口金额20.41亿美元,同比增长12.02%。在发动机主要出口品种中,排量大于3升系列出口量略有下降,其他品种均呈增长,其中1升<排量≤3.0升增速更快;从出口金额来看,其它车辆用柴油机同比略有下降,其他品种呈不同程度增长,其中排量大于3升系列增速更为明显。

四、汽车零部件进口金额区间波动

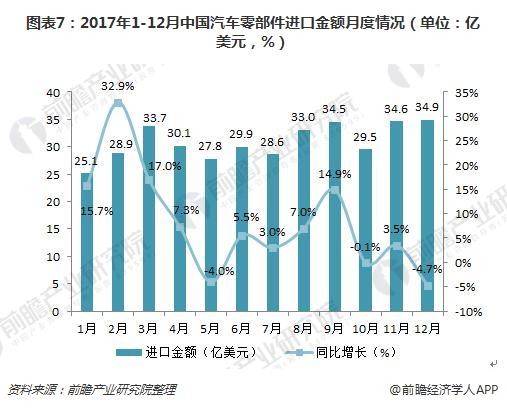

2011-2017年,我国汽车零部件进口金额呈现波动变化的趋势。2017年,我国汽车零部件累计进口金额为370.48亿美元,较上年同比增长1.9%,进口额进一步增加。

从月度汽车零部件进口金额同比增长变化情况来看,一季度各月同比增速均超过15%,为年内最高,5月、10月和12月均呈小幅下降,其他各月除9月外,增速均低于10%,表现不如一季度。

在四大类汽车零部件主要品种中,与上年同期相比,发动机进口唯一下降,共进口66.26万台,同比下降8.82%;进口金额19.94亿美元,同比下降1.31%。在发动机主要品种中,1升<排量≤3升系列所占比重依旧最大,但进口结束上年增长,呈一定下降。2017年,该系列品种进口62.84万辆,同比下降10.02%,占发动机进口总量的94.84%;进口金额18.02亿美元,同比下降3.20%,占发动机进口总额的90.37%。

2017年,汽车零件、附件及车身进口再次超过300亿美元,达到309.20亿美元,同比增长7.17%。在七大类主要品种中,安全气囊装置和驱动桥进口金额小幅下降,其他品种均呈增长,其中电控燃油喷射装置、车身和座椅安全带增速更为明显。另外,变速箱继续保持百亿规模,共进口金额125.30亿美元,同比增长9.92%。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT