7月开始取消流量漫游费 十张图带你了解三大运营商竞争格局

自2018年7月1日起,中国移动、中国联通和中国电信均将取消流量“漫游”费,新老用户省内流量升级为国内流量(不含港澳台)。这是继2017年9月1日三大电信运营商全面取消手机国内长途费、漫游费后的又一次重大提速降费举措。

三大运营商业绩稳中有升

——三大运营商营收和利润均稳中有升,中国移动继续遥遥领先

2017年,三大运营商营业总收入达到1.38万亿元,同比增长3。0%。具体来看,中国移动实现营业收入7405亿元,同比增长4.4%;中国电信实现营业收入3662亿元,同比增长4.0%;中国联通实现营业收入2761亿元,同比增长0.25%。总体来看,中国移动继续遥遥领先,营业收入高于中国联通和中国电信之和。从竞争格局看,中国移动继续遥遥领先,所占比例稳中有升;中国电信位居第二,占比也有所增加。

2017年,三大运营商净利润达到1333.2万亿元,同比增长5.06%。具体来看,中国移动净利润1142.8亿元,同比增长5.09%;中国电信净利润186.2亿元,同比增长3.43%;中国联通净利润4.3亿元,同比增长176.6%。总体来看,中国移动继续遥遥领先,净利润高于中国联通和中国电信之和。

——中国联通混改成效显著,业绩企稳上升

虽然中国联通的业绩仍然相对落后,但是从业绩趋势来看,受益于混改和瘦身计划,净利润一改前两年的净利润下滑趋势,2017年中国联通业务大幅回升,净利润4.3达亿元,同比增长176.6%。

2017 年,中国联通推动实施混合所有制改革。通过引入战略投资者,借力外部资源及能力,创新商业合作模式,实现战略业务协同;推进机制体制改革,建立健全有效的公司治理机制和市场化激励机制,提升企业活力,以提升公司效益,创造更好的股东和员工回报。

另外,所有混改募集资金将由联通运营公司用于 4G 能力提升, 5G 组网技术验证、相关业务使能及网络试商用建设项目,以及创新业务建设项目。外部资金的注入,有效增强了公司财务实力,提高了公司抗风险能力。

三大运营商的营收结构特点:宽带及数据业务均占据半壁江山

从三大运营商的营业收入结构上看,中国电信的收入来源有52.87%来源于互联网;中国移动的数据业务收入占比高达66.62%;中国联通的宽带及移动数据服务业务也几乎占据一半,占比为49.9%。三大运营商的营收结构都表现出一个共性:数据业务是营收的主要来源,占比至少五成。值得注意的是,各运营商的业务分类方式也不尽相同,互联网、数据业务、宽带及移动数据服务的涵盖内容不同,这一共性是否准确?

从三大运营商数据业务收入明细看,中国移动的数据业务收入4934亿元,涵盖内容较广泛,包括无线上网业务收入3649亿元,有线宽带业务收入397亿元,短彩信业务收入281亿元, 应用及信息服务收入为607亿元;换句话说,中国移动的宽带及数据业务收入为4046亿元,仍然是主要构成;中国电信的互联网收入是指向用户提供互联网接入服务而取得的收入,包括宽带和数据业务收入,为1726亿元;中国联通的宽带及移动数据服务为1371亿元。因此,三大运营商的宽带及数据业务均占据半壁江山。

虽然电信和联通并未分项公布宽带和移动数据业务的收入,但从行业带头人——中国移动的宽带和移动数据业务的收入情况看,移动数据服务在数据服务中比重较高。那么,此次三大运营商均取消流量“漫游”费,新老用户省内流量升级为国内流量(不含港澳台),这一举措是否会导致三大运营商移动数据收入骤减,进而影响三大运营商的业绩表现,后期值得关注。

另外,市场上出现的“不限量”套餐、“定向”流量、日租卡、取消流量“漫游”等套餐,在使用上有一定限制,存在“流量陷阱”。如,流量“漫游”费的取消,并不包括校园流量套餐、机场流量包、地铁流量包等位置型流量资费中的流量套餐。

三大运营商移动用户和固网宽带用户增长势头均强劲

——移动用户增长强劲,联通4G用户内生转化动力充足

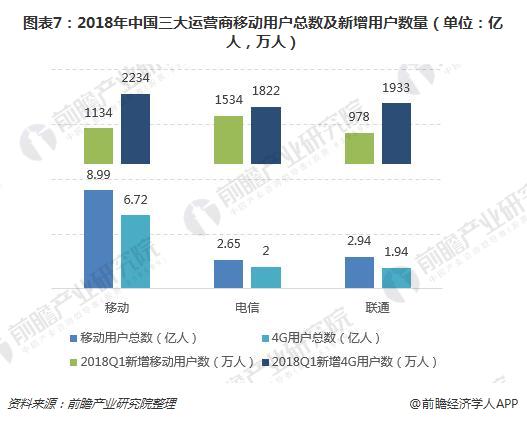

2018年第一季度三大运营商移动用户增长势头强劲,移动用户总数将近15亿,4G用户总数超过10亿。中国移动、中国电信和中国联通移动用户数分别为8.99亿、2.65亿和2.94亿,新增移动用户数分别为1134万、1534万和978万。

从4G用户数看,中国移动、中国电信和中国联通4G用户数分别为6.72亿、2.00亿和1.94亿,新增4G用户数分别为2234万、1822万和1933万。中国移动4G用户在三家中占绝对优势,份额达64%。而联通在“大王卡”等2I2C卡业务加速拓展的背景下,其4G用户与中国电信的差距将不断缩小,2018年第一季度,中国联通新增4G用户数量为1933万,高于中国电信新增4G用户数量1822万。

注:移动用户总数统计截止2018年第一季度。

从4G用户渗透率来看,截至2018年第一季度末,整体4G渗透率达到74.8%;中国电信和中国移动的渗透率都已经达到75%,而中国联通的渗透率只有66%,无论从空间还是先有增速看,中国联通在2018年4G用户数的增长上潜力都较大。此外,移动由于存量客户基数大,未来4G用户数增长态势依然较为强劲。

从2G+3G用户总数看,三大运营商总用户数都呈下降趋势,移动和联通的下降趋势较为明显,说明其4G用户内生转化动力较为充足。

三大运营商的2G+3G用户数均处于下降趋势,主要转化为4G用户数,基于中国联通较低的4G用户渗透率,其4G用户增长空间较大,增长态势较为乐观;中国移动用户存量大,未来4G用户增长也有较大动力;从中国电信4G用户数量变化上看,4G用户增长内生动力不足,2G+3G的存量客户流量成为移动和联通的4G用户。

——中国移动固网宽带业务追赶势头猛烈,联通恢复平稳增长

固网宽带业务方面,中国电信依然第一,中国移动追赶势头猛烈,中国联通固网业务恢复平稳增长。2018年第一季度,中国联通、中国移动和中国电信的固网宽带用户数分别为0.78亿户、1.24亿和1.37亿。中国移动2018年第一季度持续优化宽带产品,提升接入速率,固网宽带用户增长迅猛,照此追赶态势,预计2018年末有望超过中国电信。

以上数据来源参考前瞻产业研究院发布的《2018-2023年中国通信产业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对通信产业(ICT)的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来通信产业(ICT)发展轨迹及实践经验,对通信产业(...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT