十张图让你看清国内主题公园行业发展趋势 轻资产、重IP、高科技将引领行业发展

不久前,国家发改委等五部门联合印发《关于规范主题公园建设发展的指导意见》,要求严格控制主题公园周边的房地产开发。我国主题公园行业经历了两大发展阶段、五个进阶时代,一小部分玩家以精准的商业模式和盈利点成为佼佼者。随着主题公园的产业链不断延伸,未来我国主题公园将朝着轻资产、重IP、高科技融合的方向发展。

国内主题公园进入5.3时代,地域特征显著,市场规模将达120亿美元

主题公园在我国历经了两大发展阶段。第一阶段为主题公园单一发展阶段,按照其发展历程又可细分为4个时代。

第一代主题公园是以文学名著或者某一历史片段为主题建设模拟景园,以传统园林、古建筑等静态景物为主,体现知识性、功能性或纪念性,而相应的设备技术较为简单,如参照《清明上河图》设计的香港宋城等。第二代主题公园是20世纪90年代发展起来的微缩景观,以世界各国风景名胜为主题,进行微缩复制,以人造静景为观赏主体,如深圳的锦绣中华。第三代主题公园是20世纪90年代后期兴盛起来的游乐场,它们具备室内外动感游乐设施,集游戏、娱乐于一体,技术设备较为先进,如上海的“锦江乐园”(1998年)。第四代主题公园是在游乐场的基础上,将娱乐和文化紧密结合,通过故事植入,将娱乐设施打造为特定的场景,从而凸显出一定的主题文化,促成了我国真正意义上的现代主题公园,如深圳“欢乐谷”(1998年)等。

第四代主题公园的成功带动了我国主题公园建设的第一波高潮,众多主题公园遍地开花。但由于盲目、过速的建设,对主题缺乏细节的思考,同时设备技术更新迅速、同质化竞争严重等影响了经营的持续性,这个时代的主题公园普遍呈现出“一年兴、二年盛、三年衰、四年败”的短生命周期特征。

随着我国旅游休闲产业蓬勃发展、城镇化建设快速推进,这也促成了我国主题公园产业的独特模式——主题公园片区模式,即以主题公园为引擎,带动片区发展的模式。至此,我国的主题公园进入了发展的第二阶段,并迎来了第二次建设高潮。这一阶段又可以细分为3个时代。

主题公园5.1时代——主题社区。主题公园5.1时代采用的是主题社区的发展模式,以主题公园为核心引擎,带动周边的居住建设,并配套以商业、餐饮、办公、文化娱乐与学校等设施,形成一个综合大社区。例如深圳华侨城,自1989年的“锦绣中华”建成以来,华侨城集团先后建设了“中华民俗村”(1991年)、“世界之窗”(1994年)和“欢乐谷”(1998年),在打造4个主题公园的同时,在周边也形成了一个集居住、商业、办公和文化娱乐于一体的面积达4.8km2的综合社区——深圳华侨城,促进了区域的城镇化发展。

主题公园5.2时代——主题度假区。随着国民的旅游需求经历了“观光—休闲—度假”的连续三轮升级,第五代主题公园片区发展模式借此契机进入了5.2时代,这一代主题公园采用的是主题度假区模式,具有较高的功能混合性,通常是以主题公园为核心,配套以酒店、商业与运动等多方位、多层次的度假休闲娱乐设施。其中,最典型的例子就是深圳的“东部华侨城”,以“让都市人回归自然”为口号,集观光游乐、休闲度假、户外运动、科普教育与生态探险等于一体,在三大功能片区内配套有3个特色旅游小镇、9个度假酒店和相应的度假居住区等大面积服务设施,片区之间还有娱乐化的交通设施相连。

主题公园5.3时代——主题文旅城。随着2011年上海迪士尼乐园的破土动工,我国主题公园市场进入了第三个小高潮。商业地产巨头—万达集团也积极踏足主题公园建设、深耕“文化旅游”领域。在“万达广场”这一城市商业综合体的基础上,融入主题公园5.1时代的主题社区和5.2时代的主题度假区,形成集室内外主题公园、度假酒店群、大型秀场、商业娱乐综合体和居住区等于一体的“万达文化旅游城”。

图表1:我国主题公园两大发展阶段

资料来源:前瞻产业研究院整理

从1989年第一家主题公园深圳“锦绣中华”开业至今,近30年来,中国全国共有约2500座主题公园相继落地开花。其中,东部主题公园分布最多,在全国数量占比超过58%;而京津冀地区、长三角地区与珠三角地区的主题公园分类却又大同小异。

图表2:国内主题公园区域数量分布及各地区代表性主题公园

资料来源:前瞻产业研究院整理

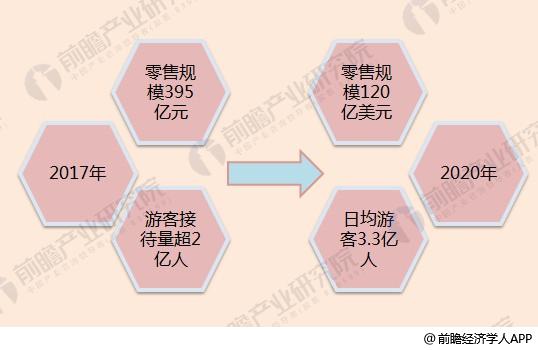

根据前瞻产业研究院发布的《2018-2023年中国主题公园行业发展模式与投资战略规划分析报告》,2017年,我国主题公园市场规模约395亿元,游客接待量已超过2亿人次;到2020年,中国的主题公园零售额将达到120亿美元,较2010年增长367%,日均游客数量将超过3.3亿人次,将成为全球最大主题公园市场。

然而,在主题公园发展的第二阶段,虽然主体公园的建设或是运营都提升了较大幅度,但主题公园至今依然面临着产能过剩的问题,主题公园行业的浪里淘金不断进行。

图表3:2017-2020年我国主题公园市场规模

资料来源:前瞻产业研究院整理

游乐园占主题公园投资近半,迪士尼乐园引爆市场

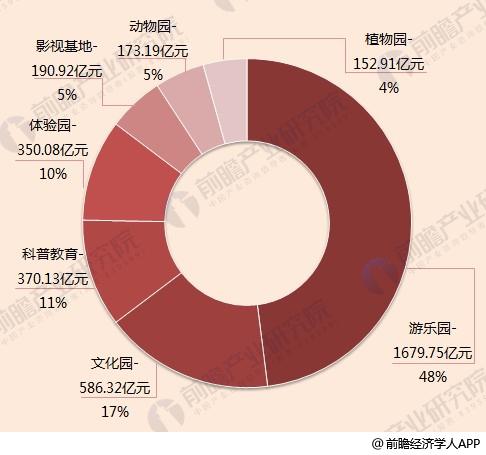

分类型来看,主体公园分为游乐园、文化园、科普教育、体验园、影视基地、动漫园与植物园七大主题类型,其中游乐园投资金额最大,占比达到48%。

图表4:截至2017年我国主题公园投资分布(单位:亿元,%)

资料来源:前瞻产业研究院整理

十多年以来,我国主题乐园领域得到长足发展,培育和形成了如华侨城欢乐谷、华强方特、长隆旅游、宋城、万达等一批本土高端主题公园品牌。不久前,人民网发布“2017年度中国主题公园品牌影响力排行榜”。其中,上海迪士尼乐园拔得头筹,成为游客心目中最期待、媒体传播量最大的主题公园;园博园、宋城、方特、华侨城、长隆位于前列,品牌地位为客流量提供保障;横店影视城突破地域限制,凭借高额吸客量打入前十,作为“单打独斗”的主题公园,成绩尤为可观。

2017年,中国主题公园行业整体呈现出呼声高涨、舆情不断态势,中国旅游业从观光游步入体验游时代,中国游客对主题公园也提出更高要求。

图表5:2017年中国主题公园品牌影响力排行榜Top10

资料来源:前瞻产业研究院整理

国内外主题公园盈利结构相差较大,经典商业模式铸就国产龙头

前瞻产业研究院指出,国外大型主题乐园往往会阶段性地淘汰1/3的硬件,新建1/3的项目,补充1/3的娱乐内容,同时,国外主题乐园收入主要包括三部分,其中门票占比30%,购物占比30%,衍生品等其他占到40%以上,二次消费占比大于门票收入是国际主题公园的经营常态。而在国内,大量的主题乐园目前主要还是依赖门票经济,盈利模式普遍单一,一般70%到80%的收入来自门票;文化创新盈利点尚不显著,还有很大提升空间,公园投资回收期很长。

图表6:国内外主题公园盈利模式对比(单位:%)

资料来源:前瞻产业研究院整理

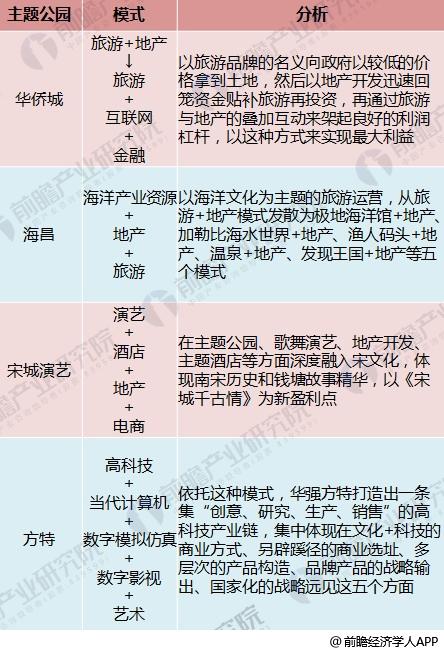

虽然主体公园行业的优胜劣汰不断,但仍有10%左右的主题公园实现盈利,走在这个行业的前端。除了选址、文化、创新、多元和品牌等要素,这些佼佼者都是从旅游到地产,从园内到园外。目前,国内主题公园行业已然形成了四大典型模式:华侨城模式、海昌模式、宋城模式、方特模式。

图表7:国内主题公园四大商业模式对比

资料来源:前瞻产业研究院整理

2017年,在国内主题公园市场中,除了首年运营即实现盈利的上海迪士尼公园,华侨城、华强方特、宋城演艺以及横店影视城等国内品牌,纷纷依靠新的盈利点取得较为亮眼的成绩。其中,华强方特和华侨城旗下主题公园全年接待游客数量最多。

图表8:2017年国内主题公园行业龙头公司业绩对比

资料来源:前瞻产业研究院整理

产业链繁杂交融,政策规范下主题公园将走向轻资产、重IP、高科技之路

受国民旅游需求升级的影响,主题公园与旅游地产、酒店餐饮、文化创意产业之间愈加繁杂地融合,主题公园产业链不断延伸。

图表9:主题公园产业链

资料来源:前瞻产业研究院整理

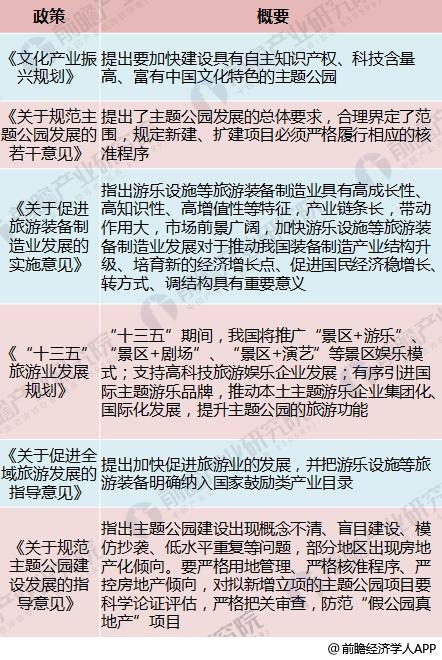

随着行业的扩大、升级,国家先后出台了一些列政策,以引导主题公园的正向发展。2018年,《关于规范主题公园建设发展的指导意见》发布,明确提出:严格用地管理,落实最严格的耕地保护制度和节约用地制度;严守生态红线,严禁以主题公园建设名义占用各类保护区或破坏生态;严格核准程序,严格履行相关核准规定,不得擅自下放核准权限;严控房地产倾向,严格控制主题公园周边的房地产开发,不得与主题公园捆绑供地、捆绑审批;严防地方政府债务风险,要求地方量力而行,不得因主题公园建设增加地方政府债务。由此,主题公园进入规范发展期。

图表10:近年来主题公园行业重要政策及概要

资料来源:前瞻产业研究院整理

前瞻产业研究院指出,相较于国际巨头精细的经营管理,中国主题公园缺乏专业人才;而中国企业纷纷投入主题公园开发热潮,是因看好它对房地产等业务的推动;以速度和数量为主要目标的粗放式发展,使中国主题公园在核心竞争力上存在诸多不足。

展望未来,我国主题公园将朝着以下几个方向发展:

1、轻资产

在运营模式上,轻资产成为不少主题公园向二三线城市扩张的捷径。包括宋城、华强方特、海昌海洋公园、华侨城等多家公司都以轻资产模式进军新兴市场,例如宋城演艺轻资产第一单——宋城宁乡炭河里文化主题公园于2017年7月开业,截至2017年底,开业半年来《炭河千古情》演出场次近500场,游客量超200万人次,成功引爆了宁乡乃至湖南的全域旅游;大连圣亚的淮安龙宫大白鲸嬉水世界于2017年已开业,以海洋极地的体验、游历为核心内容,进行轻资产景区运营/托管模式。

2、重IP

未来,具备IP内容生产或收购能力、有成熟的线上线下渠道平台以延伸IP消费的主题公园具有成长价值。其中包含两种类型:一类是从下游延伸至上游,以旅游景区为主营业务,通过培育成熟的景区业绩为公司输送现金流,然后通过自身内容创作或外延收购IP,再借助于IP内容的品牌影响力异地复制项目,最后完成从“内容创作与授权-线上线下渠道平台-衍生消费”的泛文化产业链的打造,如宋城演艺、海昌海洋公园、大连圣亚;另一类是从上游拓展至下游,以本身现有的IP为起点,向渠道端和消费端发力,布局影视、游戏、娱乐、主题公园等板块,如华谊兄弟。

3、高科技

高科技技术作为支撑,新一代的主题公园必将把这些高、精、尖的技术大量应用到主题公园的科普文娱项目之中。在高科技技术的基础上持续创新也是主题公园的时代诉求,伴随主题公园竞争越来越激烈,创新变得格外重要,其中新技术的引入更是受到追捧,例如VR技术,根据前瞻产业研究院相关研究报告,到2020年,VR的市场规模可达300亿美元,其中VR在主题公园的应用预计有望占据10%左右的份额,即30亿美元。

4、主题公园集团化和异地扩张规模化

单体主题公园辐射范围以3小时车程范围的本地居民和周边游客为主,而具有集团品牌的主题公园具备更强的品牌吸引力、内容更新能力和客源辐射半径。国内的主题公园市场有华侨城、宋城和方特三大集团鼎立,海洋公园市场南有长隆集团两大度假区,北有大连圣亚两大场馆,其余区域以海昌集团7座城9大园区占领市场份额,未来进入市场的重要玩家还有万达文旅城和世贸集团。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对主题乐园行业的现状趋势、机遇挑战、市场规模、竞争格局等行业现状进行分析,并结合多年来主题乐园行业发展轨迹及实践经验,对主题乐园行业未来...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT