十张图带你了解招商银行2017年报看点 私人银行及信用卡业务快速发展

2018年3月23日晚,招商银行(600036.SH,03968.HK)发布了2017年业绩报告。前瞻产业研究院发布的《2018-2023年中国财富管理行业市场前瞻与投资战略规划分析报告》根据其经营动向与财务数据解读年报数据的五大看点。

看点一:2017年招商银行经营指标向好,利息收入为主要来源

招商银行成立于1987年,总部位于中国深圳,分别于2002年和2006年在上海和香港上市,是一家在中国具有一定规模和实力的全国性商业银行。2017年,面对宏观经济下行筑底、经济去杠杆、金融强监管等外部形势叠加影响。招商银行整体经济指标仍上升趋稳发展。

2017年年报显示,2017招商银行各项经营指标均实现营业收入2208.97亿元,,较上年同比增加5.33%;2017年招商银行实现706.38亿元的净利润,在大中型银行中,增速率先重回两位数,平均净资产收益率也率先实现了企稳回升。

图表1:2015-2017年招商银行主要经营指标分析(单位:亿元,%)

资料来源:前瞻产业研究院整理

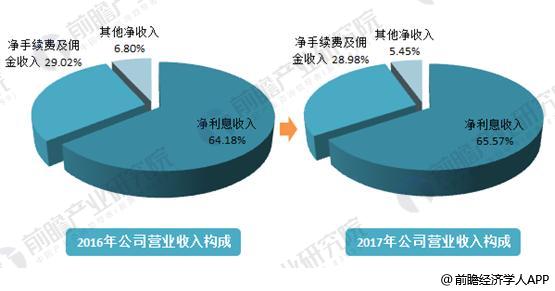

招商银行年报数据显示,公司的业务收入主要分为净利息收入和非利息净收入两类,其中非利息净收入分为净手续费及佣金收入和其他净收入。2017年招商银行实现营业收入2208.97亿元,其中净利息收入的占比为65.57%,非利息净收入的占比为34.43%。而2017年净利息收入占比同口径较上年增加1.39个百分点;相比于净利息收入2017年其他两项业务收入占比规模均小幅的下降。

图表2:2016-2017年招商银行业务收入构成(单位:%)

资料来源:前瞻产业研究院整理

看点二:各项贷款利息收入增加,贷款和垫款为主要的收入来源

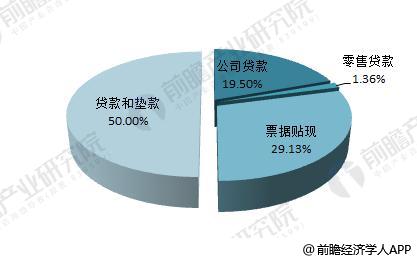

招商银行利息收入的来源主要分为公司贷款、零售贷款、票据贴现、贷款及贷点款几项。2017年公司实现利息收入2420.05亿元,同比增长12.31%,主要是资产规模增长,以及资产结构持续优化、风险定价水平有所提升带动生息资产收益率提升。

贷款和垫款利息收入仍然是本集团利息收入的最大组成部分,2017年贷款和垫款的利息收入为1688.58亿元,利息收入占比达到50%。票据贴现和零售贷款的利息收入占比分别为29.13%和19.50%。

图表3:2016-2017年招商银行利息收入构成(单位:亿元)

资料来源:前瞻产业研究院整理

图表4:2017年招商银行利息收入结构分析(单位:%)

资料来源:前瞻产业研究院整理

而零售贷款业务的细分领域主要分为小微贷款、个人住房贷款、信用卡贷款和其他几项。近年来,随着消费分期理念的发展,个人住房贷款业务不断发展,2017年招行个人住房贷款金额为833.41亿元,占零售贷款业务的47%。而在国家信用消费发展的促进下,招商银行也积极开拓信用卡业务。当年公司信用卡贷款规模达到491.39亿元,占零售贷款业务的28%。

图表5:2017年招商银行零售贷款业务结构分析(单位:%)

资料来源:前瞻产业研究院整理

看点三:各项贷款利息收入增加,贷款和垫款为主要的收入来源

2017年,本公司持续优化零售金融业务的管理体系、产品体系、服务体系、渠道体系和风险防范体系,积极探索零售业务发展新模式,在财富管理、私人银行、信用卡、零售贷款、消费金融、电子银行等核心业务领域的发展。而私人银行作为银行高净值客户的主要服务渠道,是除零售贷款业务银行发展的重点关注领域。

2012-2017年,招商银行私人银行数及客户数不断增加,至2017年招商银行共有私人银行数58个,财富管理中心67个,共服务67417位银行高净值客户,户均资产达到2826.09万元,可见私人银行的发展对银行总资产及经营情况有较大的影响力。

图表6:2012-2017年招商银行私人银行机业务情况分析(单位:户、亿元、万元、个)

资料来源:前瞻产业研究院整理

除了私人银行的发展,信用卡业务的推广也是银行适应新时期超前消费的主要举措。2014-2017年招行信用卡发卡量不断增加,信用卡业务规模不断扩大。至2017年,招行信用卡发卡量达到10022.72万张,较上年实现了20%以上的增长,其中信用卡交易额达到2.97万亿元,实现信用卡的利息收入395.38亿元,为银行收入提供新的来源渠道。

图表7:2014-2017年招商银行信用卡业务经营情况汇总(单位:万张、万户、亿元、元)

资料来源:前瞻产业研究院整理

看点四:招行贷款覆盖各行各业,制造业贷款额占比最高

从银行贷款的细分行业看,招行贷款业务覆盖第二产业的主要行业和第三产业的部分行业,其中以制造业的贷款金额最高,2017年制造业供发生贷款额为2660.72亿元,占行业贷款总额的15.99%。近年来,随着房地产业务的发展其贷款金额也不断增加,2017年达到2609.91亿元,占比为15.69%。交通运输、仓储和邮政业及批发和零售业的贷款金额占比分别达到13.86%和13.28%,为招商银行贷款发放的主要行业,其余行业贷款额占比均小于10%,而采矿业的不良贷款率超过10%。

从招商银行贷款的行业分布来看,招商银行的贷款为工业的生产提供了充分的资金支持,为国家实体经济的建设发展提供了资金保障。

图表8:2017年招商银行按行业分公司贷款额占比(单位:亿元,%)

资料来源:前瞻产业研究院整理

图表9:2017年招商银行按行业分公司贷款额占比(单位:%)

资料来源:前瞻产业研究院整理

看点五:招行贷款区域覆盖广泛,围绕总行所在区向北延伸

而公司贷款分区域来看,境内贷款占比达到96.93%,分销网络主要分布在长江三角洲地区、珠江三角洲地区、环渤海经济区等中国重要经济中心区域。以长江三角洲为主要的贷款地区,2017年该区贷款金额为7350.44亿元,占公司贷款总额的20.6%。招行总行位于深圳,深圳作为近年来技术和企业的创新发展基地,其贷款额不断增加,2017年总行贷款额为5966.31,占比为16.7%。而总行的不良贷款率占比最低,可见招商银行在深圳的影响力。

图表10:2016-2017年招商银行分地区贷款分析(单位:亿元,%)

资料来源:前瞻产业研究院整理

图表11:2015-2017年招商银行贷款区域分布(单位:%)

资料来源:前瞻产业研究院整理

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要内容:财富管理行业概述:行业研究范围、发展阶段、业务体系、需求特征以及驱动因素;财富管理行业政策、经济金融、需求环境、风险特征;国际财富管理行业发展经...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT