三只松鼠IPO冲刺之路步步惊心,是谁拽住了松鼠的尾巴

前不久,证监会对外发布消息称,由于三只松鼠相关事项需进一步核查,取消对其发行申报文件的审核。自3月29日三只松鼠向证监会递交招股说明书以来,IPO冲刺之路两次受阻,可谓步步惊心。

1、细数三只松鼠的“发家之路”

(1)渠道不够,IP来凑

和传统零售企业重视多重渠道不同,三只松鼠具有典型的互联网休闲食品销售企业的特点,具有以线上为核心的销售模式和以分装为主的生产模式。三只松鼠一开始就大打IP效应,用宠萌的松鼠小贱、松鼠小美、松鼠小酷三个卡通形象圈粉。IP营销渗透到每一个销售环节,加上公司对于三只拟人化松鼠在动漫和电影上的开发,构成了三只松鼠或将和其他零食企业截然不同的未来路途。

(2)IP不够,广告造势

另外,三只松鼠非常重视目标客户和供应链,在影视剧合作方面进行了大量投入,几乎所有热门影视剧,如《欢乐颂》《微微一笑很倾城》《W两个世界》等,都能看到三只松鼠的身影。2016年三只松鼠广告费用256.01万元,同比增长103.75%.

图表1:2014-2017年三只松鼠广告费用与销售费用(单位:万元)

资料来源:前瞻产业研究院整理

(3)口碑上升,资本加持

口碑的逐渐攀升,三只松鼠获得了资本的青睐。下表为近年来三只松鼠的融资情况:

图表2:三只松鼠的融资情况

资料来源:前瞻产业研究院整理

在独特的IP魅力和强大的宣传造势下,加上资本的加持,三只松鼠进入发展的快车道。2015年,三只松鼠宣布盈利。2016年,三只松鼠对外公布称,其营收为44.23亿元,净利润达2.37亿元,比2015年的净利润上涨2535%。截至2017年9月19日,三只松鼠在电商平台(以天猫和京东为主)累计销售突破100亿元,成为天猫平台首家破百亿的零食品牌。

图表3:2014-2017年三只松鼠的盈利状况(单位:万元)

资料来源:三只松鼠招股说明书 前瞻产业研究院整理

2、IPO受阻原因分析

本文作者主要通过《三只松鼠招股说明书》中公示的内容,从财务角度分析其与新三板IPO上市要求有哪些冲突,从而揭示“三只松鼠”IPO受阻的原因。

(1)资本风险

据《首次公开发行股票并上市管理办法》中明文规定:“发行人的股权清晰、控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。”“股权清晰”成为证监会禁止拟上市公司出现代持现象的理论依据。

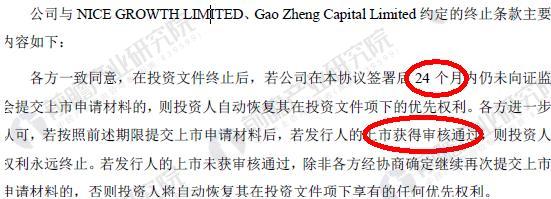

截至目前,IDG通过NICE GROWTH、Gao Zheng Capital持有三只松鼠27.66%股权,今日资本通过LT GROWTH INVESTMENT持有18.64%股权。2015年12月17日,三只松鼠在引入上述三家投资者时,协议约定了随售权、回购权、连带并购权、优先清算权、反稀释权、重大事项一票否决权等一系列的特殊权利安排。这是一个Pro-IPO中非常常见的对赌协议,本案的核心条款为:协议签署后24个月内,合格上市。若2年内上市成功,这协议就终止了,但要是没有,那一系列的权利,三只松鼠就要交出给投资人。

图表4: 招股说明书中公布的“三只松鼠”股权关系图

资料来源:三只松鼠招股说明书 前瞻产业研究院整理

图表5: 招股说明书中公布的“三只松鼠”与股东之间的特殊权益安排

资料来源:三只松鼠招股说明书 前瞻产业研究院整理

也就是说三只松鼠的“对赌”协议,影响了其股权的稳定性,未来存在一定的风险,直接影响了其上市之路。

(2)经营风险

IPO的基本要求是盈利能力较强,现金流量正常。规定:最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;最近3个会计年度净利润均为正数且累计超过人民币3000万元。

再来看看“三只松鼠”的现金流量净额和净利润情况,就可以知道是什么拦住了它的上市之路。三只松鼠保持销售规模持续翻倍的情况下,2015年末,为了2016年年初的销售,它大量囤积存货,这才导致当年现金流为负。2014-2015年三只松鼠的经营性现金流量净额和净利润在基本要求之下。

图表6:2014-2017年三只松鼠的经营性现金流量净额和净利润(单位:万元)

资料来源:三只松鼠招股说明书 前瞻产业研究院整理

(3)债务风险

Ipo的另一个基本要求是:发行人资产质量良好,资产负债结构合理。三只松鼠的偿债能力,就有点叫人担心了。2014-2016年,它的流动比率为1.09、1.22、1.5,速动比率为0.58、0.36、0.42,资产负债率为80.27%、71.8%、71.58%,无论是短期偿债能力和长期偿债能力都目前不太理想。

图表7:2014-2017年“三只松鼠”的偿债指标分析(单位:%)

资料来源:三只松鼠招股说明书 前瞻产业研究院整理

这样的数据向投资者透露着这样的信息:极速扩张,背后却是高杠杆!所以不得不让投资者担心。

综上所述,在IPO审核要求越来越严格的情况下,虽然2017年上半年财务指标有所改善,但三只松鼠要想冲刺上市或许还有一定难度,当然笔者也希望这家互联网企业能继续努力,改善自身短板,未来发展得更好!

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT