产业政策扶持 工业机器人能否高速发展?

国家政策重视工业机器人产业的发展

中国为了优化工业机器人产业结构以及产业实现升级,从2013年到2016年推出了一系列相关产业政策。例如,在2013年,工信部发布政策《关于推进工业机器人发展的指导意见》;在2015年,国务院发布政策《中国制造2025》;2016年工信部、发改委、财政部发布政策《机器人产业发展规划(2016-2020)》。这些政策明确指出,机器人产业与制造业有相互影响的重要性,未来智能制造将作为中国制造业发展的重点发展领域,从而推动经济增长。

资料来源:前瞻产业研究院整理

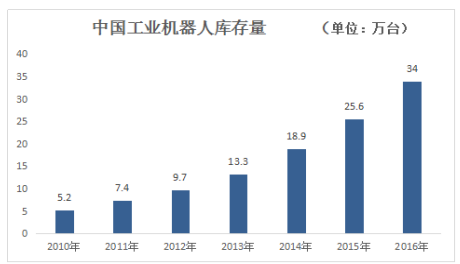

据前瞻产业研究院了解到,中国已经是全世界机器人最快的市场,2016年中国工业机器人的库存量为34万台,相对上年同比增长了32.81%。另外,预计2018年到2020年的复合增速为15%-20%之间。

资料来源:前瞻产业研究院整理

中国工业机器人的中上游利润高但仍需发力

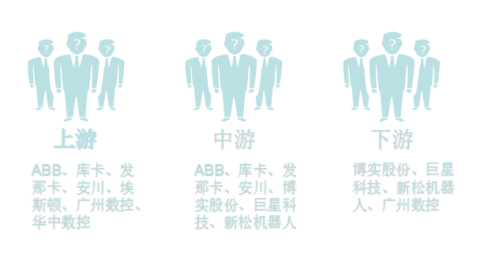

工业机器人按照产业链来分类,上游是核心零部件,包括控制器、伺服舵机等;中游是机器人本体及集成;下游是行业应用,比如焊接、打磨、搬运、加工等。

上游与中游的高端市场进入壁垒较高,已形成寡头垄断,前四家企业是ABB、库卡、发那科以及安川,在中国的高端市场份额占据了60%。而中国的工业机器人属于中游的低端领域,主营业务为加工,进入壁垒低且高端市场集中度低,规模效应尚未形成,主要布局的企业有埃斯顿、华中数控等。

资料来源:前瞻产业研究院整理

如果中国企业想在工业机器人上获得超额利润,需要降低上游的采购成本,比如采购伺服舵机及其系统、减速器。据前瞻产业研究院了解到,中国制作一台工业机器人的成本是国外的一倍,其主要原因来自于减速器,其成本占比在30%到40%,再加上伺服舵机及集成系统,成本就占到60%。而中国做工业机器人的本体,由于有政府的补助,处于盈亏平衡阶段。只有系统集成的毛利率高,比如汇川技术的2016年的营业收入为25.74亿元,其系统集成的毛利率达到49.21。

资料来源:前瞻产业研究院整理

国内的工业机器人有望在3C、家电等产业快速发展

据前瞻产业研究院了解到,国外的工业机器人在国内大多集中在汽车等资本密集型企业,但是在3C、家电等劳动密集型产业的集中度低,尚未形成产业规模,并且3C产业保持持续增长的趋势。因此中国的工业机器人在此领域仍然具备机会。

综上所述,国家政策相继颁布对工业机器人的产业结构有优化与升级的作用,助力中国工业机器人产业的发展。其中,上游产业利润高,进入门槛高,集中度也高。不可否认的是,中国的企业布局在中下游,制造与生产制约与上游的核心零部件。但是,工业机器人有望在3C和家电等产业快速发展,其原因是此领域尚未形成规模效应。

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT