政策推动医药流通行业集中度进一步提升 兼并重组大戏或将上映

医疗卫生事业快速发展推动行业平稳增长

近年来,我国医疗卫生事业发展迅速,卫生总费快速增涨。根据国家统计局的统计,2015年,我国卫生总费为40587亿元,占国内生产总值比重为6.0%,人均卫生费用为2952元。同时,中国城镇化、人口老龄化的加剧和医药卫生体制改革的深入,释放了国内的医疗需求,并带动了药品需求的增长。

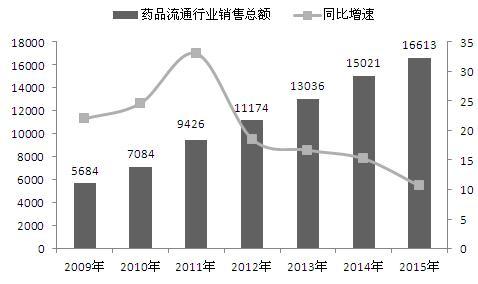

伴随着国家新医改的深入推进和各项行业政策、标准的出台,在《全国药品流通行业发展规划纲要(2011-2015年)》的引导下,相关主管部门大力支持行业结构调整和发展方式转型升级,鼓励企业兼并重组,提高行业集中度;药品流通企业不断提升流通效率和管理水平,创新业务和服务模式,拓展基层医疗市场。受此影响,药品流通市场规模保持了较快增长。数据显示,2010年以来,中国药品流通行业销售额年复合平均增长率高达20.67%,远高于同期中国GDP增速。2015年药品流通行业销售总额达16613亿元,同比增长10.20%,增速较上年下降5个百分点,虽然增速有所放缓,但仍维持两位数增长,其中药品类12326.85亿元(占比74.2%)、中成药类2425.50亿元(占比14.6%)、中药材类598.07亿元(占比3.6%)、医疗器械类564.84亿元(占比3.4%)、化学试剂类占1.2%、玻璃仪器类占0.2%、其他类占2.8%。

图表1:2009-2015年医药流通市场规模及增长速度(单位:亿元,%)

资料来源:前瞻产业研究院整理

图表2:2015年医药流通市场销售格局(单位:%)

资料来源:前瞻产业研究院整理

行业竞争加剧,集中度仍有提升空间

良好的行业前景吸引了大量企业进入,从而间接推动了企业的用人需求,根据国家统计局公布的数据,截至2015年年末全行业从业人数约为534万人,庞大的从业人员为药品流通行业的发展提供了强有力支持。截至2015年11月底,全国共有药品批发企业13508家;药品零售连锁企业4981家,下辖门店204895家,零售单体药店243162家,零售药店门店总数达448057家。

整体看,经济总量和消费水平的提升以及社会老龄化程度的提高,导致药品需求呈上升趋势,市场不断扩容;中国作为全球最大的新兴医药市场,随着国家新医改的持续推进和行业管理后续政策及标准的出台,药品流通行业有望得到快速有序的发展;行业经过近20年的扩容发展和内部激烈竞争,集中度有望提升,企业效率和竞争力将进一步增强。

1、百强企业入围底线提升

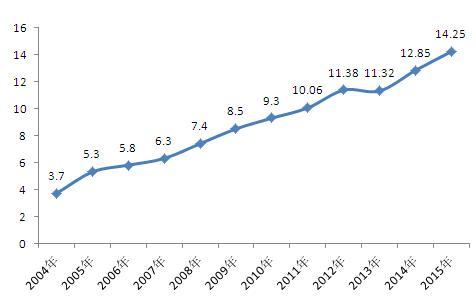

近年来,医药流通企业通过兼并与重组,整个行业的市场集中度不断提升。据统计,自2004年至2015年在中国药品流通市场销售额不断攀升的同时,中国医药流通行业百强企业的入围底线逐年增加,2004年时为3.7亿元,到2015年这一数值已增加至14.25亿元(成都百信药业连锁有限责任公司),显示中国医药流通企业整体竞争力稳固提升。

图表3:2004-2015年中国医药流通行业百强企业入围底线变化(单位:亿元)

注:这里的百强企业是综合了批发前100家和零售前100家企业。对这200家企业进行排名得到。

资料来源:前瞻产业研究院整理

2、市场集中度呈上升趋势

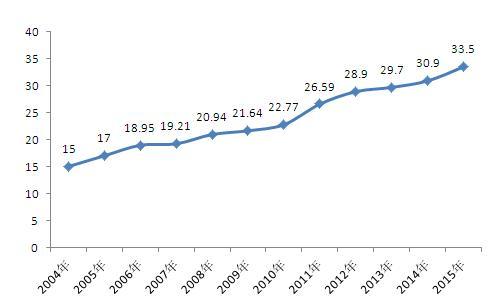

◆医药流通三强企业市场集中度稳步提高

中国最大的三家医药流通企业占医药市场销售比重稳步提升,2015年销售总额为4749.69亿元,前三位药品批发企业占33.5%,比上年提高2.6个百分点。数据显示,百强企业的发展近几年一直保持高于行业平均水平的速度,成为医药行业整体质量提升的主要推动力。

图表4:2004-2015年医药流通行业前三强企业集中度走势(单位:%)

资料来源:前瞻产业研究院整理

◆批发企业百强集中度上升1.6个百分点

2015年,前100位药品批发企业主营业务收入占同期全国医药市场总规模为68.9%,比上年提高3个百分点,前100强企业成为行业市场集中度提升的主要推动力。

图表5:2010-2015年批发企业主营业务收入市场集中度(单位:%)

注:2012年药品流通行业统计已剔除所含工业数据,故对2011年相关数据及比重进行修正,调整为可比同口径。

资料来源:前瞻产业研究院整理

3、企业平均销售额呈上升趋势

根据商务部统计数据显示,2015年药品流通行业含税销售总收入达16613亿元,扣剔除税费影响因素,实际收入规模为14199亿元,其中药品批发市场规模为11359亿元,药品零售市场2840亿元(其中单体药店收入规模约为1226亿元),据此得出2015年药品流通行业(不含零售单体药店)企业平均销售收入为7016万元,其中批发企业平均销售收入为8409万元,零售连锁企业平均销售收入为3240万元。

图表6:2011-2015年医药流通行业企业平均销售收入走势(单位:万元)

资料来源:前瞻产业研究院整理

4、医药流通业集中度预测

(1)国际市场集中度比较

从国际市场来看,目前中国医药商业领域前三强的行业集中度只到33.5%,而英国的医药商业前三强集中度是75%,美国商业前三强的集中度则高达90%,整个行业集中度有着很大的提升空间。

图表7:各国医药商业前三强市场份额对比分析图(单位:%)

资料来源:前瞻产业研究院整理

(2)我国医药商业集中度预测

新医改成为一个行业集中度快速增加的契机,在强者愈强、弱者愈弱的马太效应的作用下,可以预见医药商业领域的行业集中度将不断提高。这种产业的集中发展趋势既表现为大型医药商业依赖自身规模优势及兼并收购等手段的不断扩张,又表现为国家宏观产业政策的强烈支持。

假设“十三五”期间我国医药流通行业药品批发百强比重每年提升2.3个百分点,药品零售连锁百强比重每年提升1.5个百分点,那么到2021年医药流通行业药品批发百强比重为82.7%,药品零售连锁百强比重为37.8%。

图表8:2015-2021年我国医药商业集中度预测(单位:%)

资料来源:前瞻产业研究院整理

2016年4月,国务院办公厅印发的《深化医药卫生体制改革2016年重点工作任务》提出,积极鼓励公立医院综合改革试点城市推行两票制,鼓励医院与药品生产企业直接结算药品货款、药品生产企业与配送企业结算配送费用,压缩中间环节,降低虚高价格。5月,卫计委公布的《国务院深化医药卫生体制改革领导小组关于增加上海等7省(区、市)开展综合医改试点的函》又新增上海市、浙江省、湖南省、重庆市、四川省、陕西省、宁夏回族自治区7个医改试点省份。这一系列政策组合拳表明,国家在整治流通成本高、流通效率低、竞争秩序混乱、缺乏安全长效的流通监管机制等问题上势在必行。如果一切如市场预测走势发展,那么到2021年,医药批发市场80%以上的市场份额将集中在前100企业,那么对于当前1.3万余家中的非百强企业无疑是一场灾难,中小企业将不得不面临自身命运的重新抉择,但对于一些激进企业来说,也给予了他们抱团取暖,兼并重组的机遇。

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT