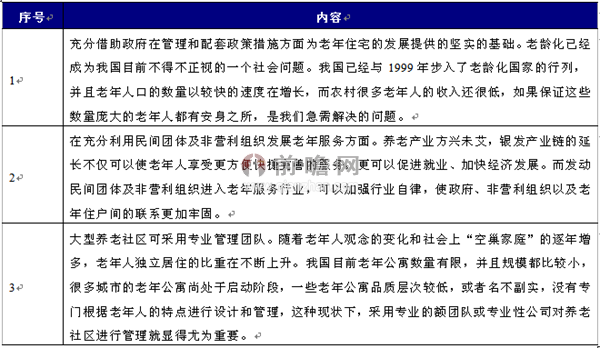

房地产市场盯上老年经济 中国养老地产融资模式分析

前两年“养老房产”概念开始流行。房地产企业和保险企业开始试水。如今,“养老房产”越来越多,实体项目摆在眼前,对于“养老房产”老年人是否买账?当房产遇上养老,又如何兼顾盈利和社会效益?

但无论如何随着我国社会步入老年化阶段,养老经济尤其是养老地产备受各方关注,各方资本都想在其中分一杯羹,养老地产开发融资问题也成为行业热议的话题。那么中国养老地产融资模式都有哪些呢?

一、融资来源

前瞻产业研究院《2016-2021年中国养老地产行业发展前景与投资机会分析报告》指出:由于我国的金融体系的不健全,投融资主体相对而言比较单一。改革开放以来,我国的房地产融资渠道打破了以往单一的依靠国有商业银行的桎梏,开始向多元化发展,但是相对国外发达国家的完善的金融体系而言,我国目前的房地产融资渠道仍然非常狭窄,资金不足是困扰房地产市场发展的一大因素。当前房地产投资主要有三种:国有商业银行、住房公积金组织和房地产证券化部门。

1、国有商业银行

是指我国四大国有银行:中国银行、中国农业银行、中国工商银行和中国建设银行,它们是房地产业的最主要的投资机构。目前由于房地产市场过热,房地产投资性需求高导致的市场泡沫严重,为控制房价过快增长,减少房地产市场泡沫,国家出台了一些列政策,增加存款准备金率,实行紧缩的货币政策,压缩银行贷款比例,降低房地赤岸过热现象。

2、住房公积金

作为房地产货币化产生的必然结果,在商业住宅的开发过程中具有举足轻重的作用。但是在养老地产开发的过程中,住房公积金组织部产生任何作用。又有老年人年龄的限制,在购买住房时银行不提供按揭服务,也不接受公积金贷款方式,这是老年住宅与一般住宅在投资主体上的主要区别。

3、房地产证券化部门

我国只有上海、广州及深圳等少数几个大城市具有一定规模的房地产债券交易市场,发展尚不完善。但是,作为未来房地产融资的重要形式,其在国外金融机构的进驻过程中会得到逐步的完善。

4、储蓄机构

除国有四大银行之外的其他存款吸纳单位,可以成为我国养老地产行业融资的主体之一。借鉴美国金融体系储蓄机构的相关业务模式,增加其业务范围,使其为养老地产融资主体。

5、保险机构

2009年政策放开之后,保险资金开始陆续进入养老地产开发行业。在国内,首先进入的是泰康人寿,在其带领下,其他的保险资金也纷纷将目光投注到养老地产开发这一具有稳定投资收益率的行业。

6、养老基金

养老基金由于具有特殊属性,一般很少直接投资房地产行业,但由于养老基金资产额巨大、增长速度快、来源稳定,通过规范的政策支持及约束可以成为养老地产开发有保障的投资商。

二、融资渠道分析

图表2:我国养老地产融资渠道分析

资料来源:前瞻产业研究院整理

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT