2016年中国手机发展现状及影响因素分析

一、中国手机整体产量分析

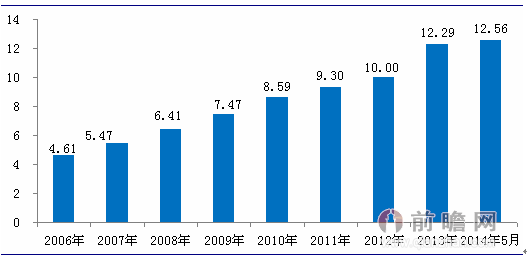

2009年以来,我国手机产量保持整体增加的趋势。其中,2011年我国手机产量为11.33亿部,同比增长13.53%;2012年全国手机产量为11.82亿部,同比增长4.32%。

2013年,我国手机产量达到14.57亿部,增长23.27%,增速比上年提高18.95个百分点。据IDC发布的2013年全球手机18亿部的出货量测算,我国产量占全球出货量份额达到81.1%,比2012年提高10个百分点以上,我国全球手机生产制造基地的位置得到进一步稳固。

2014年1-5月,我国手机产量累计达到6.88亿台,同比增长12.40%。

图表1:2006-2014年5月中国手机产量及增长率(单位:万部,%)

资料来源:工信部 前瞻产业研究院整理

从2013年全年产量走势来看,呈平稳较快增长态势,除三、四月份累计产量增速相对较低以外,其余各月累计产量增速均在20%以上。

图表2:2013年中国手机行业月度累计产量及增速(单位:万部,%)

资料来源:工信部 前瞻产业研究院整理

二、中国手机整体销量分析

数据显示,2012年中国手机整体销量达到2.66亿部(不含水货和山寨机),其中智能手机销量为1.75亿部,非智能手机销量为9100万部。

2013年,中国手机整体销量达到3.90亿部(不含水货和山寨机),其中智能手机销量为3.43亿部,非智能手机销量为4732万部。2014年第一季度,中国手机整体销量达到1.11亿部。

图表3:2006-2014年Q1中国手机整体销售量走势情况(单位:万部,%)

资料来源:前瞻产业研究院整理

从下图可以看出,2011年以来,我国智能手机销量逐季增加,而非智能手机销量逐季减少,非智能手机逐渐退出市场。

图表4:2011-2014年Q1中国智能手机、非智能手机销售量走势情况(单位:万部,%)

资料来源:前瞻产业研究院整理

三、中国手机用户规模分析

前瞻产业研究院《中国手机行业市场前瞻与投资预测分析报告》数据显示,截至2013年底,中国手机用户数量达到12.29亿户,其中3G手机用户突破4亿户,手机普及率达到90.8部/百人。截至2014年5月,中国手机用户数量达到12.56亿户,其中3G手机用户达到4.64亿户。

预计随着运营商资费调整及中低端手机定制规模扩大,各档智能手机不断推出,多媒体手机各细分市场深入发展以及庞大的用户基数,将使得换机效应逐年放大;同时,随着手机核准制顺利实施和国内3G网升级,预计未来5年中国手机市场将进入新一轮快速增长期。

图表5:2006-2014年5月中国手机用户规模增长情况(单位:亿户)

资料来源:工信部 前瞻产业研究院整理

四、2016年手机影响因素分析

(一)有利因素

(1)人均可支配收入持续增长 我国城镇人均可支配收入逐年增长,从2000年的人均6,280元增长到2014年的人均28,844元,年均复合增长率约为10.70%。随着社会的进步、经济的发展,我国人均可支配收入仍将保持持续增长,人们对生活质量的需求也逐步提升,将会有更多的居民倾向于购买智能手机。智能手机的用户的增加,带动手机售后服务市场的规模持续增长。

(2)手机用户数量增长迅速

统计显示,近年来手机用户数量持续快速增长。庞大的手机市场保有量和快速增长的手机用户数量,是手机售后服务需

(3)电商模式为手机售后服务行业发展提供了新的机遇

数据显示,2014 年中国电子商务市场交易规模12.3万亿元,增长21.3%,其中网络购物增长48.7%,在社会消费品零售总额渗透率年度首次突破10%,成为推动电子商务市场发展的重要力量。在国家产业政策的大力支持下,随着 O2O 电商、跨境电商、垂直电商和移动电商等模式的发展,我国电子商务市场将保持持续快速的发展。

伴随着电商模式在手机售后服务行业中的应用,手机售后服务将更加便捷、透明,对消费者更具有吸引力,也将激发消费者对手机售后服务巨大的潜在需求,促进手机售后服务行业的快速发展。

(4)农村市场还具有很大的发展空间

近年来,家电下乡产品销售的品种、数量和销售范围的不断扩大。2010 年5 月 31 日工信部发布了《家电下乡售后维修服务体系建设工作方案》,对农村家电售后维修服务工作提出了更高的要求,包括搭建全国家电下乡售后维修服务信息管理平台、建设和改造农村地区售后维修服务网点、引导企业提升售后维修服务质量等具体措施,并鼓励各地政府可对农村地区县、镇、村三级售后维修服务网点的建设和改造给予支持、扶持、补贴或优惠。此外,随着 3G/4G网络的广泛覆盖,农村用户对移动互联网的认知和使用都有明显提高。农村地区对移动上网的需求增加,将提高农村地区智能手机保有量,进而带动农村手机售后服务需求的增加。未来,手机售后服务在农村的市场具有较大的发展空间。

(5)手机厂商售后服务外包程度不断深化

目前,各大主流手机厂商基本都将其售后服务外包,专业手机售后服务提供商不断成熟,能够协助手机厂商提供高质量的售后服务,满足市场需求。手机厂商和手机售后服务提供商各司其职、紧密合作、共同发展,实现了社会的合理分工和社会资源的合理配置,具有明显的社会效率和经济效益。在全球化的浪潮中,各手机厂商为了增强市场竞争力,将越来越多的非核心业务从企业生产经营中分离出来,今后手机售后服务外包的程度将不断提高。

(6)国家政策为行业整合提供了机会

当前,国内手机售后服务市场的参与者数量众多,但大部分企业规模较小,服务质量参差不齐,缺乏跨区域或全国性运营能力。2012年11月,工信部发布《工业产品质量发展“十二五”规划》,明确提出优化电子信息行业售后服务,包括完善手机、计算机、彩色电视机等电子信息产品的三包等规定,推动建立电子信息产品售后服务明示制度,引导电子信息产品生产企业建立专业化、现代化、规模化与网络化的售后服务保障体系,不断提高售后服务质量水平。随着行业标准和市场规范的不断完善,手机售后服务行业将不断整合升级,手机售后服务市场将迎来难得的发展成熟的机遇。

(二)不利因素

(1)受上游手机厂商影响较大

手机售后服务行业从属其上游手机产业,手机厂商在整个手机产业链中仍处于主导地位,具有较强的议价能力;专业手机售后服务商对手机厂商售后服务授权仍具有一定的依赖性。

手机市场的品牌竞争格局变换对手机售后服务行业也具有一定影响。手机有更新换代快、差异化需求明显、技术发展快等特点,各手机品牌竞争激烈。手机品牌间此消彼长将使得手机售后服务行业相应调整。

(2)市场集中度较低,缺乏行业标准

我国手机售后服务行业是新兴产业,处于初期的快速发展阶段。目前手机售后服务行业市场集中度低,绝大多数企业为小规模企业,覆盖区域小,地域性特征明显,行业缺乏统一的、体系化的行业标准和规范,在服务价格、服务质量、人员资质方面没有形成统一的行业准入标准。市场的不规范和行业标准的缺失在一定程度上限制了手机售后服务行业的快速发展。

(3)消费者对手机服务满意度较低

由于手机售后服务行业处于快速发展阶段,行业发展不成熟,市场参与者提供服务的质量差异较大,消费者对手机售后服务行业普遍缺乏信任,手机售后服务质量问题引起了越来越多的关注。根据全国消费者协会的统计信息,2013 年上半年,通讯类产品投诉量在所有商品投诉中位居首位,其中超过 25%的手机投诉因售后服务争议引发。

此外,手机用户对手机售后服务品牌的认知度不高,行业需要树立具备领导地位、广为手机用户所知的售后服务品牌。

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT