李宁连年亏损 本土运动品牌何时回暖?

运动服饰是品牌服饰行业中为数不多经历了完整生命周期的细分行业之一,先后经历了引入期(80-90年)、成长期(90-2008年)和成熟期(2009-至今)。由于内需市场的疲软以及出口贸易的低迷,使得服装行业在近两年来饱受高库存的困扰,运动服首当其冲,身为本土领头运动品牌的李宁2012-2013年连续出现较大幅度的亏损,在痛苦转型之中。其他的运动品牌也在不断调整渠道结构,削减实体店数量,经营业绩也所下滑。

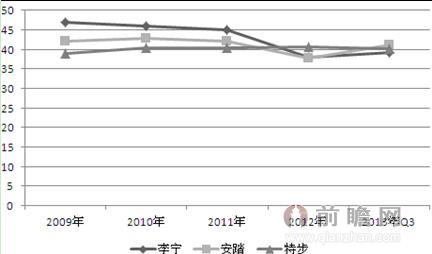

国内运动品牌在经历前期高速扩张、野蛮成长后,面临国际品牌的下沉和打压,规模增长乏力、经营业绩出现大幅下滑、存货高企,向下拐点凸现,面临进一步发展的瓶颈。前瞻产业研究院《2015-2020年中国服装行业电子商务发展模式与投资战略规划分析报告》数据显示,2009-2013年我国主要运动品牌的毛利率保持在35%-50%之间,并在2013年毛利率小幅升幅,主要是运动服行业去库存进程有所进步,企业对去库存进行优惠促销等活动导致销售成本费用的增加及销售价格的控制较为合理。

图表1:2009-2013年国内主要运动品牌毛利率(单位:%)

资料来源:前瞻产业研究院整理

过去十年,我国运动品牌行业保持了年均30%-50%的高速增长,可称之为体育用品行业的黄金十年。2010年,本土运动品牌李宁、安踏、匹克、鸿星尔克等业绩出现高速增长。而自2011年大部分运动品牌业绩开始下滑,2012年,李宁公司出现巨亏近20亿元。

前瞻产业研究院分析认为,从行业生命周期来看,我国运动品牌行业黄金周期已过去,目前行业发展已出现较明显的瓶颈。我国经济水平不断提高,城镇化建设逐步加快,相应地人们对运动品牌的消费层次也逐步提高,Nike,Adidas等国际一线运动品牌则在经历前期调整后一路领先,市场占有率不断攀升,与国内运动品牌势如冰火,国内运动品牌行业回暖尚需时日。

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT